테슬라의 2022년 4분기 실적이 발표되었습니다. 이번 포스팅을 통해 발표된 실적에 대한 분석과 어닝 콜에서 나온 주요 질문과 답변을 정리해 보겠습니다.

1. 테슬라 4분기 실적 분석

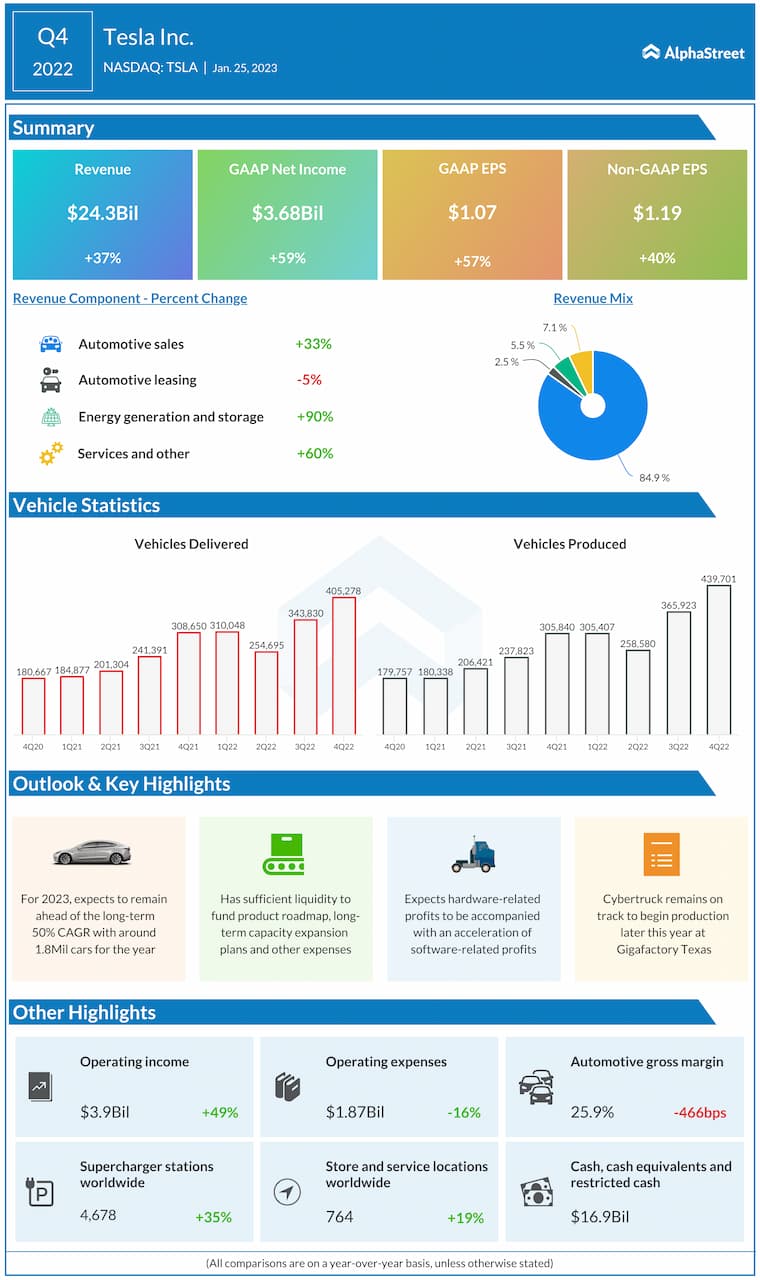

결과적으로 테슬라는 중국의 수요 부족 및 경기 침체 등 여러 우려에도 불구하고 준수한 실적을 보여주었습니다. 매출과 주당순이익(non-gaap 기준)을 전망치에 거의 근접한 성적을 냈습니다. 이 정도면 Earning Beat 했다고 할 수 있겠습니다.

※ 매출 전망치 : $24.68B VS 매출 실제 : $24.30B (살짝 하회)

※ 주당순이익(EPS) 전망치 : $1.15 VS 주당순이익(EPS) 실제 : $1.19(살짝 상회)

그럼 자세한 실적 분석을 알아보겠습니다.

1. 매출

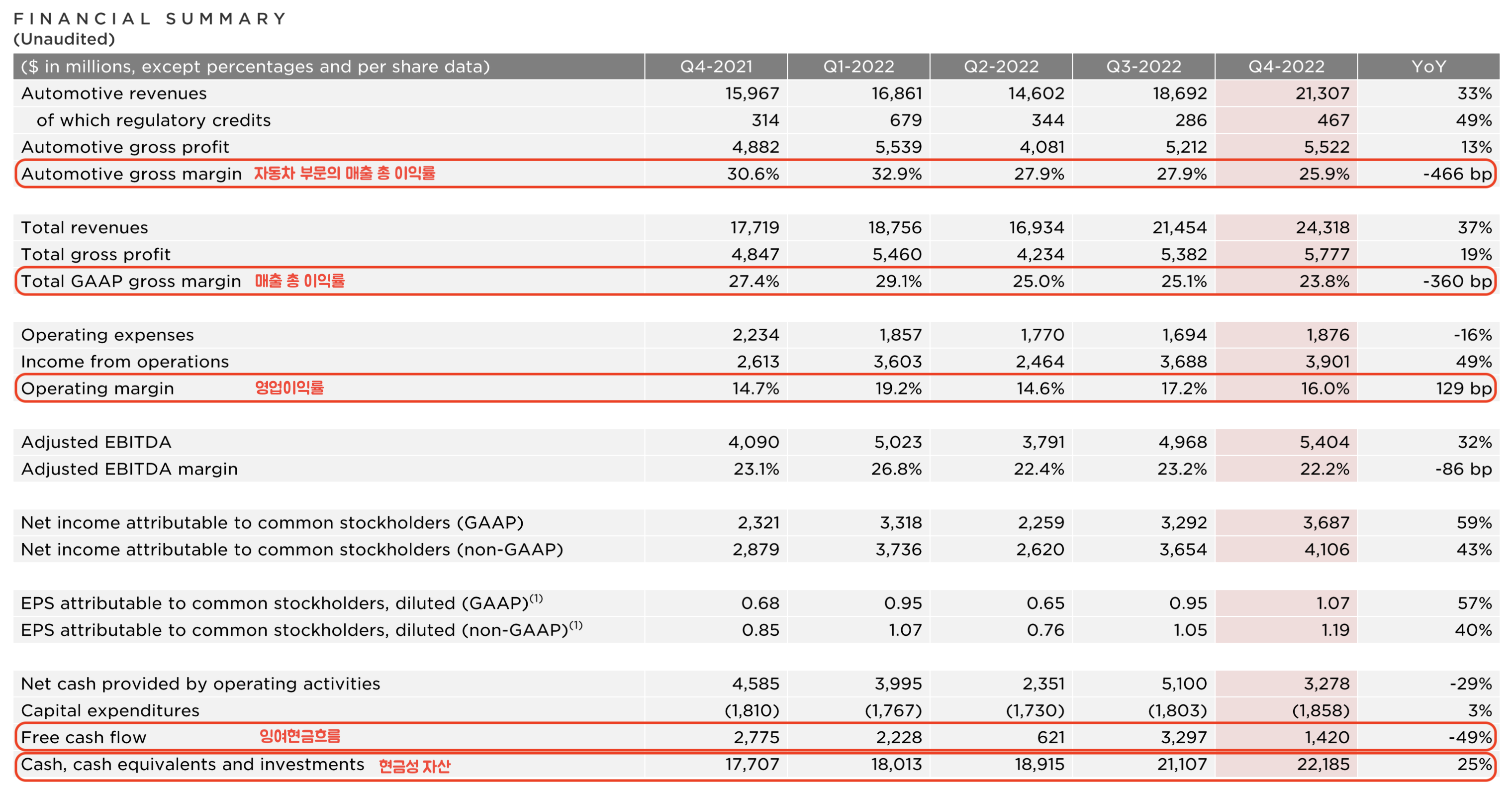

테슬라의 자동차 비지니스 부분의 매출은 $21.3B로 전년 동기 대비 33%의 성장률을 보였습니다. 하지만 매출 총이익률은 25.9%로 전년 동기 대비 4.66% 하락을 하였습니다. 테슬라의 전체 매출은 $24.3B로 전년 동기 대비 37%의 성장률을 보였습니다. 그리고 전체 매출의 총이익률은 23.8%로 전년 동기 대비 3.60% 하락을 하였습니다.

매출의 성장세는 30%대로 내려왔으며(전 분기에는 50%대), 매출 총이익률도 하락을 하였네요. (하지만 2022년 전체 매출 vs 2021년 전체 매출은 50% 성장)이는 4분기에 중국수요둔화 우려에 따른 자동차 가격의 할인과 미국의 기준 금리 인상에 따른 달라 강세화로 약 $1.4B 만큼의 환차손이 생겼기 때문으로 분석하였습니다.

2. 영업 이익

테슬라의 영업 이익은 $3.9B로 전년 대비 49% 성장을 하였습니다. 더불어 영업 이익률 역시 16.0%로 전년 동기 대비 1.29% 상승하였습니다. 2022년 지속적인 인플레이션에 따른 원자재 가격 및 운송비 등의 상승과 강달러로 인한 환차손, 그리고 4680 베터리셀의 램프업으로 인한 지출은 영업 이익에 부정적인 영향을 주었습니다.

하지만, 차량 평균 판매가(ASP)와 인도량 증가, 다른 비즈니스 분야(특히 에너지 저장 부문)의 성장, 이번 분기 FSD의 와이드 릴리즈에 따른 $324M만큼의 이연 매출(아직 $1B 만큼의 FSD 이연 매출 남아있음)의 매출 인식화는 영업 이익에 긍정적인 영향을 주었습니다.

이연 매출이란?

아직 사용하지 않은 쿠폰과 같은 것입니다. 스타벅스를 예로 들자면, 스타벅스 쿠폰을 소비자가 구매를 하지요? 그런데 그 쿠폰을 아직 실제로 사용하지 않았을 경우, 회사는 5,000원의 쿠폰의 금액을 이연 매출로 부채로 잡아놓습니다. 그리고 그 쿠폰을 매장에서 사용하는 순간 매출로 인식을 하는 거죠.

즉, '아직 와이드릴리즈되어 실제 사용되지 않는 FSD 소프트웨어 = 사용하지 않는 스벅 쿠폰' 입니다.

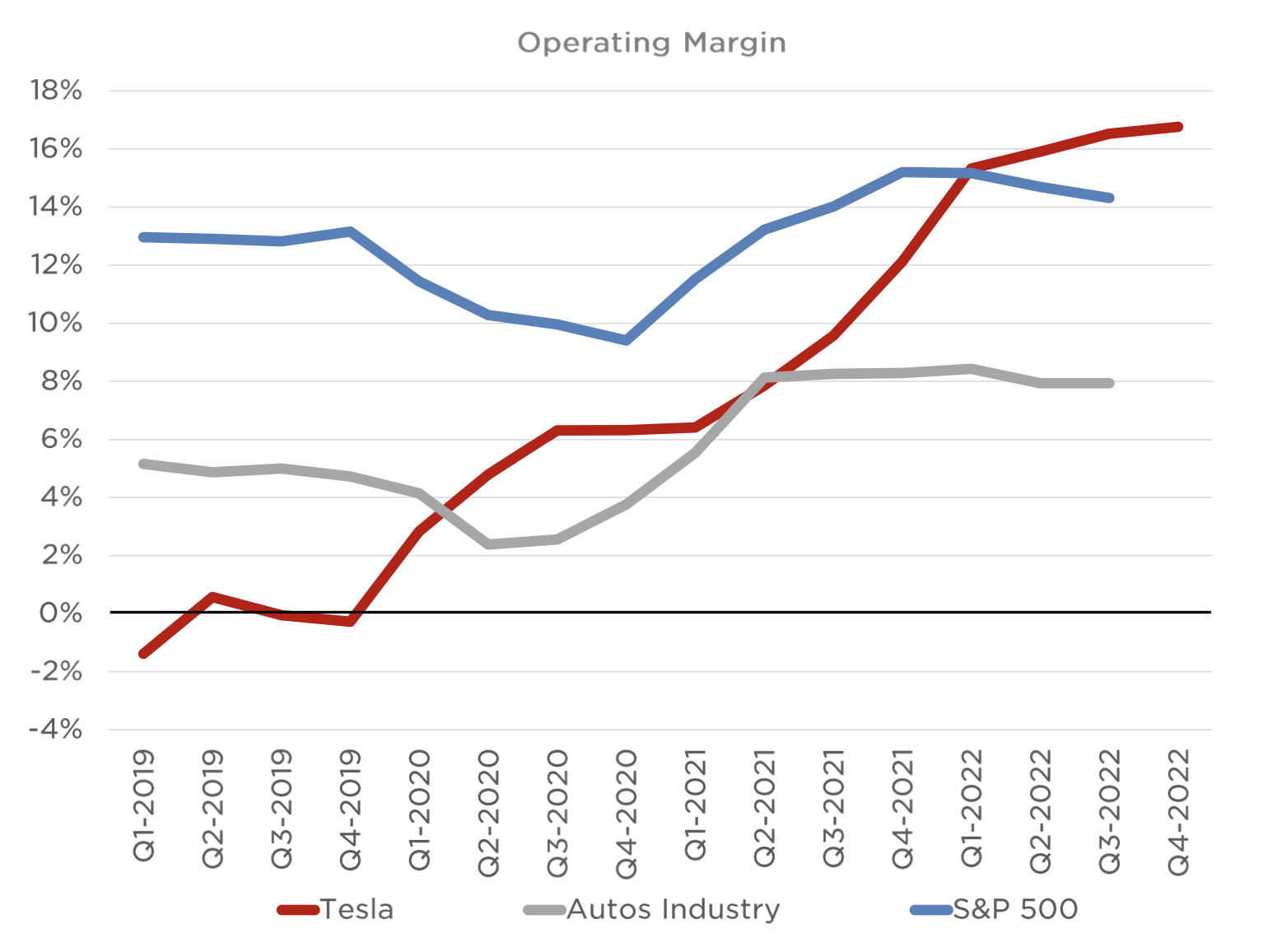

최근 수요가 둔화 우려에 따라 차량 가격을 할인함에 따라 많은 사람들이 '테슬라는 이제 망했다'라고 말합니다. 하지만 아래 그래프를 보면 여전히 테슬라의 영업 이익률은 기존 자동차 업계는 이미 게임도 안되고, S&P 500 기업의 평균보다 우위에 있습니다. 상승세가 둔화되긴 했지만 여전히 상승을 하고 있지요.

또 다른 그래프에서 보듯이 ASP(차량평균판매가)는 줄어들고 있지만, 영업이익률은 꾸준히 올라가고 있습니다. 컨퍼런스콜에서도 일론머스크는 수요 둔호에 대한 질문에 대해 단호하게 '아니요'라고 대답을 하였지요. 수요는 현재 생산 능력의 2배만큼 정도로 강력하다고 했답니다.

3) 현금 흐름

테슬라의 이번 분기 잉여현금흐름은 $1.4B이며 현금성 자산(현금, 현금성 자산, 유가 증권)은 $22.18B 입니다. 테슬라는 돈을 굉장히 잘 벌고 있고, 현금성 자산이 계속 늘어나고 있습니다.

2. 테슬라의 핵심 기술 및 에너지 사업 분야에 대한 이야기

1) FSD

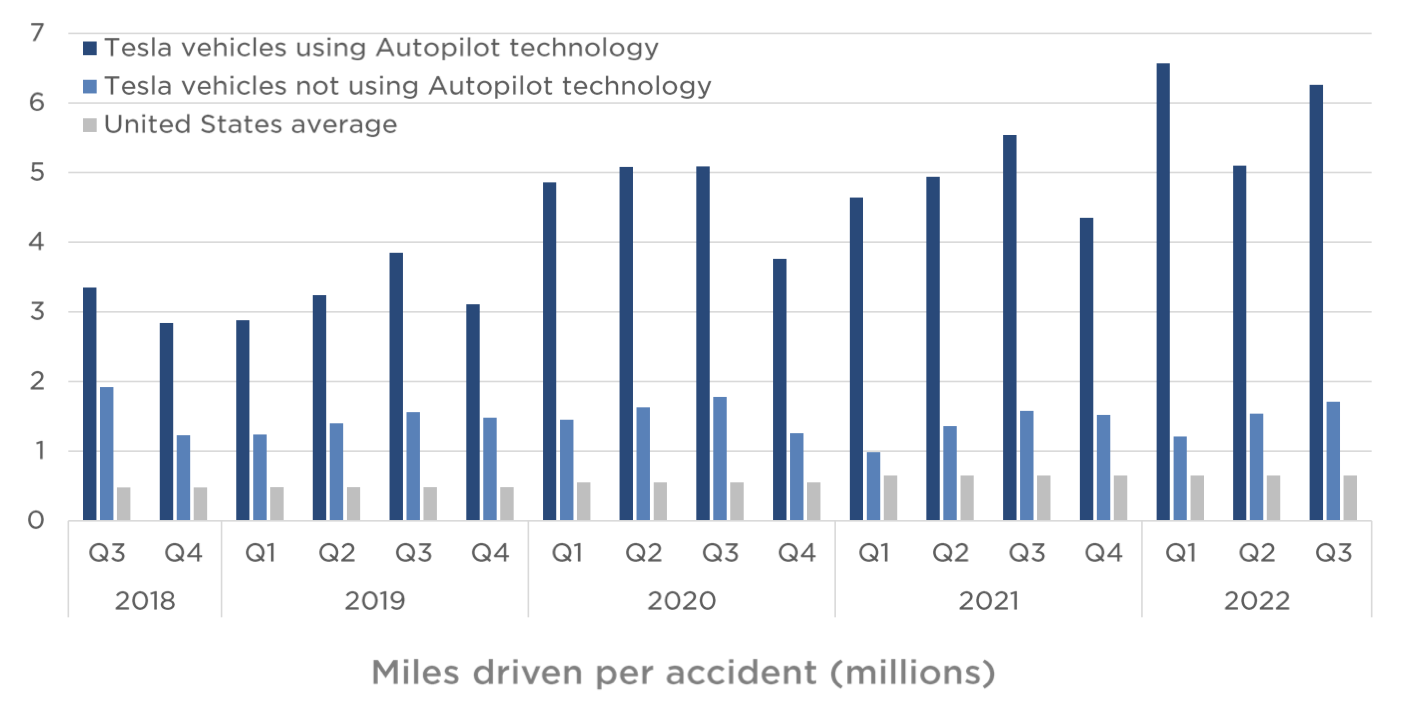

2022년 FSD 베타 와이드 릴리즈에 따라 현재 북미 지역의 40만명의 유저가 있으며 자율 주행을 위한 데이터 역시 증가하고 있습니다. 더불어 아래 그래프에 보듯이 FSD 사용자의 자동차 사고율은 현격하게 낮다는 사실을 알려주고 있습니다.

2) 에너지 저장 사업 (메가팩)

에너지 저장 사업은 4분기에만 2.5 GWh 생산하여 2022년에 총 6.5 GWh를 생산하였는데 YoY 152% 만큼 성장하였습니다. 생산보다 수요가 여전히 높으며 강력한 수요를 충당하기 위해 연간 40 GWh의 메가팩을 공급하기 위한 메가팩토리를 구축하고 있습니다.

테슬라의 메가팩의 성장속도는 전기차보다 빠를 것이다.

지구상의 모든 에너지를 지속가능한 에너지로 전환하도록 노력하겠다.

-2002 4Q 컨퍼런스콜에서-

3. 어닝콜 주요 Q&A

Q. 가격 인하 후 수요와 마진은 어떻게 되는가?

A. 1월에 역대급 수요가 있었다. 수요는 걱정하지 마라. 영업 마진은 20%가 목표로 달려가고 있다.

Q. 정치적인 발언이 브랜드 이미지에 악영향을 미치지 않겠나?

A. 난 엄청나게 인싸다. 팔로워 엄청 많아. 그럼 테슬라에도 도움이 되지 않겠나.

Q. 사이버트럭은 언제 출시되나?

A. 올해 여름에 시작할 예정이며 내년에는 대량 생산을 할 계획이다.

Q. 내년 50% 성장 가능하나? (180만 대 생산 가능하겠냐?)

A. 충분하다. 원래 200만대 생산도 가능한데, 불확실성을 감안하여 180대로 조정한 거야.

Q. 새로운 모델(모델 2?)나 제품 출시 예정은 없나?

A. 아직 확실하지 않아서 답변할 수 없다. 베터리가 부족한 상황에서 새로운 모델은 비효율적이다.

우리의 제조 공정은 세계 최고로 발전되어 있다. 생산 가능한 제품을 일일이 말할 수 없지만, 확실한 것은 테슬라는 가장 가치 있는 회사가 될 것이다.

Q. AI에 대한 질문

A. 아직 초기라 예상하기 어렵다. 하지만 우리의 도조칩은 엔비디아의 H1을 능가할 수 있을 것이다. AI 트레이닝에 도조가 H1 보다 구조적인 안정감이 있고 에너지 측면에서도 효율적일 것이다.

4. 마치며

. 이번 실적 발표에서 볼 수 있듯이 테슬라는 성장세를 이어가고 있습니다. 그리고 실적에서 증명하였지요. 또한 일론 머스크는 이러한 성장을 이어 갈 수 있다는 자신감을 보여주고 있습니다. 최근 테슬라 주가의 하락으로 인해 많은 투자자가 힘들어하고 있습니다. 부디 올해에는 테슬라의 가치를 인정받을 수 있는 주가로 상승을 이어갔으면 좋겠네요.

※ 긴 글 읽어 주셔서 감사합니다. 위의 글은 테슬라의 객관적인 실적에 대한 이야기와 아주 조금의 주관적인 생각을 정리한 것입니다. 투자에 참고만 해주세요. ※

댓글