테슬라 투자자들은 지금 힘든 시간을 이겨내고 있습니다. 과연 테슬라 투자를 계속 할 가치가 있을까요? 오늘은 2024년 3분기 테슬라의 실적 발표 결과를 분석해보는 포스팅을 작성하겠습니다.

테슬라 2023년 4분기 실적 결과

⊙ 매출과 EPS는 예상치 약간 하회, 실제 시장은 2024년 훨씬 더 나쁜 실적에 대한 우려(전기차 시장 자체에 대한 우려)

⊙ 제조원가(COGS) 축소 및 판관비의 효율적 지출로 영업이익률 살짝 반등

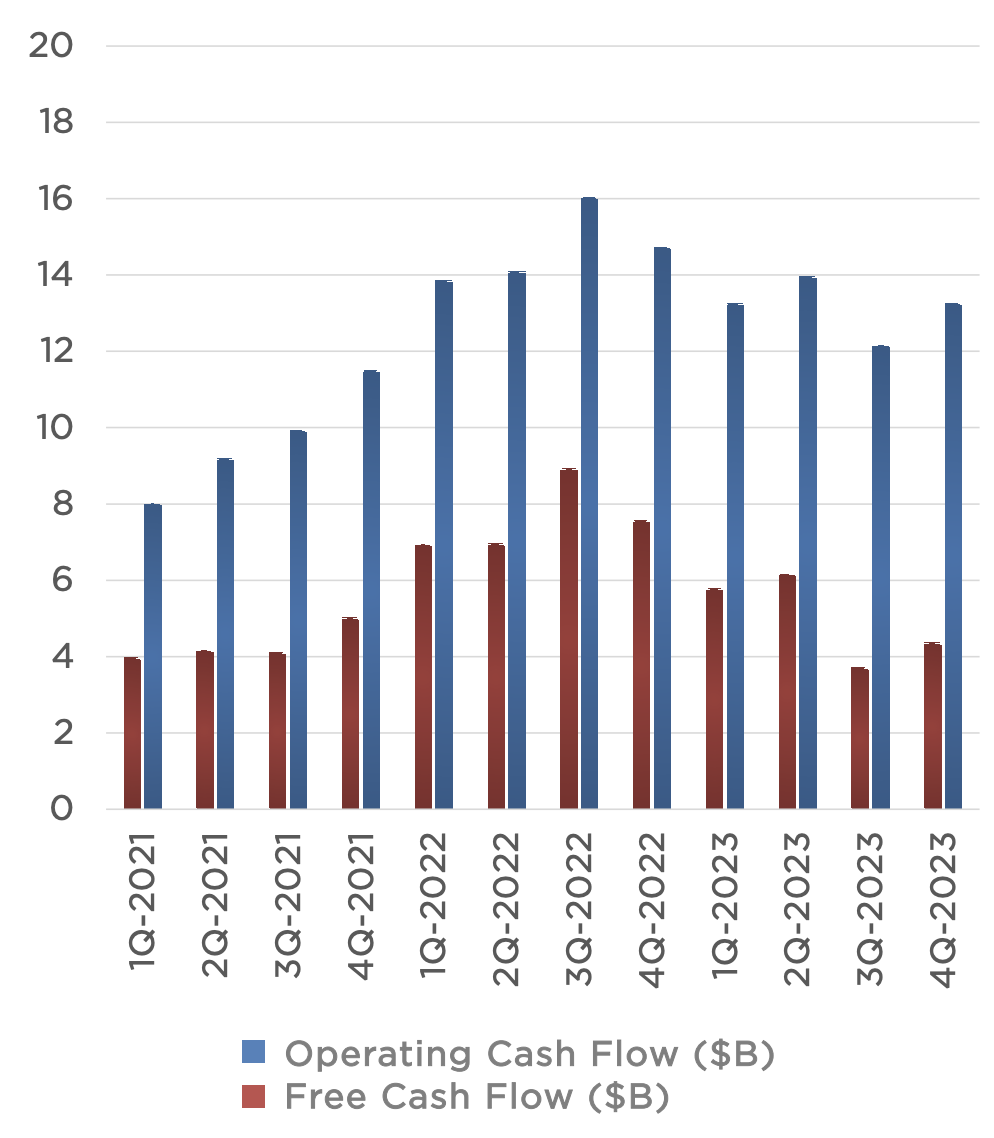

⊙ 우수한 현금흐름 : 영업현금흐름 $44억, 잉여현금흐름 $21억

| 예상 | 실제 | 비고 | |

| 매출($) | 25.61B | 25.17B | Miss |

| EPS($) | 0.73 | 0.71 | Miss |

지난 3분기에 이어 2023년 4분기 실적에서도 매출과 주당순이익(EPS) 모두 월가의 예측을 미스하였습니다. 4분기 인도량484,507대로 2023년의 전체 인도량 약속을 지켰지만 추가적인 전기차 판매 가격 인하가 있었지요. 그래서 이번 실적은 어느 정도 예상은 하고 있었지만 실제로 하회를 하니 가슴이 아프군요.

테슬라 2023년 4분기 실적 분석 키워드

1. 인도량 성장 대비 지속된 차량 판매가격 인하로 인한 이익률 하락

- 4Q23 매출액 $251억(+3%YoY, +7%QoQ, 이하 YoY, QoQ), 영업이익 $20.6억(-47%, +17%), OPM 8.2%로 컨센 하회하였습니다.

- 차량 ASP(자동차사업 매출액/전체 인도량)은 $44,505를 기록하여 전 분기 대비하여서도 $604가 하락하였습니다. (4Q2022' ASP : $52,574)

- 매출액은 차량 인도 증가, 에너지와 서비스 사업부의 성장, 환차손의 플러스 요인과/ ASP하락과 북미에서의 FSD 베타 배포로 인한 FSD 매출 수익 인식 감소(?) 의 마이너스 요인이 있었으며,

- 영업 이익은 차량 인도량 증가, 차량당 비용 절감, ESS 사업부의 성장 플러스 요인과/ ASP하락, 사이버트럭, AI 및 기타 R&D 프로젝트로 인한 운영비 증가거 마이너스 요인으로 반영되었습니다.

참고로 테슬라는 원가 절감을 위한 다양한 시도로 자동차 매출 원가(COGS)를 $36,000/대로 지속적으로 감소되고 있습니다. 일론머스크의 전기를 읽어보면 비용 절감에 진심인 모습을 볼 수 있는데요, 원자재-생산-배송의 모든 단계에서 절감에 초점을 맞추고 있습니다.

2. 에너지와 서비스 사업의 성장

이번 4분기 실적 발표를 통해 테슬라의 에너지와 서비스 사업이 급속하게 성장하고 있음을 확인할 수 있었습니다.

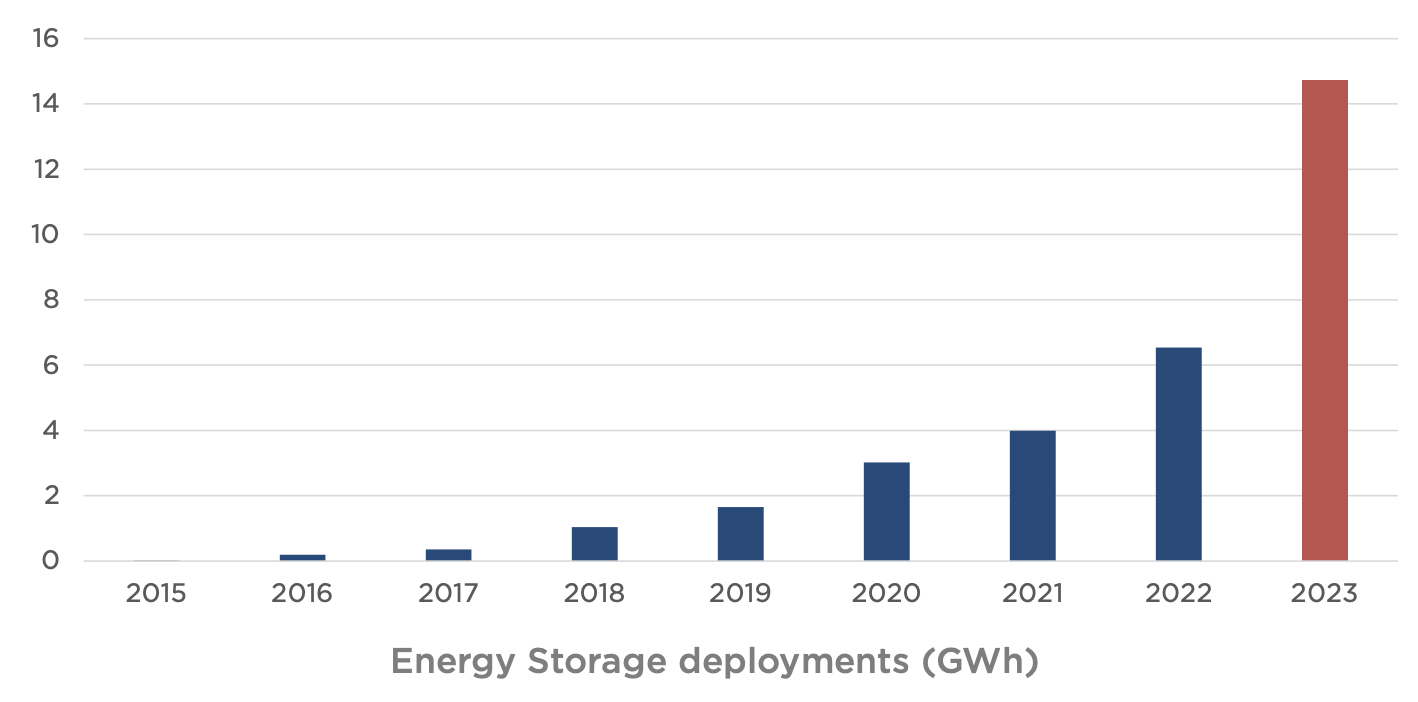

- 에너지 저장 장치의 경우 4Q23에 3.2GWh를 달성하였습니다. 이에 따라 2023년 전체 14.7GWh를 달성하여 2022년 대비 122% 성장을 하였습니다.

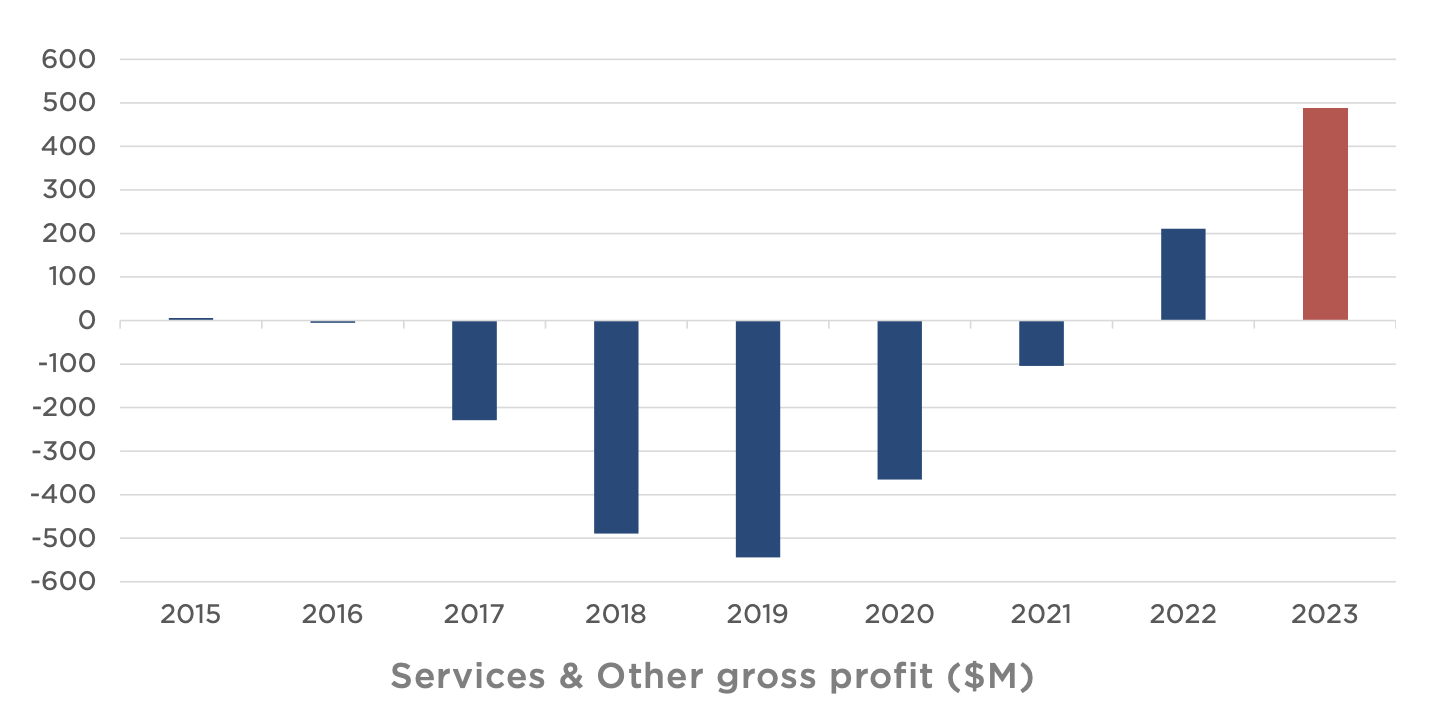

- 차량 관련 서비스 및 기타 사업 부분 역시 기록적인 수익과 총이익을 창출하였습니다. 이 부분의 가장 큰 원동력은 부품 판매, 중고차 판매, 상품 판매 및 슈퍼차저가 있지요. 차량 판매 대수가 성장함에 따라 이 사업 부분의 수익 창출은 점점 더 의미있는 원동력이 되리라 생각합니다.

3. 극히 우수한 현금 흐름, 그리고 약속은 지키는 테슬라

4분기의 잉여현금흐름은 $21억 였으며, 현재 보유하고 있는 현금(현금성 자산 포함)은 $200억 에 달합니다. 또한 지난 3분기에 일론은 '원가 절감, 180만대 판매량, 분기당 1조원의 잉여현금흐름, 설비 투자와 R&D 투자 지속'을 약속했는데 모두 지켰다고 볼 수 있습니다.

4. 차세대 모델 2 (?) 양산을 위한 생산량 둔화

코드명 'Redwood'의 차세대 보급형 모델이 2025년 6월에 출시 된다는 뉴스가 있었습니다. 이와 관련하여 4Q23의 실적 보고서 'Outlook' 에서 언급하였는데요, 여기에는 내년 가이던스가 포함되어 있지 않았습니다. 단지 차량 판매량이 '현저히' 낮아질 것이라고만 하였습니다. 이는 고성장으로 기대를 받았던 테슬라에게는 치명적이었다고 볼 수 있습니다.

Our company is currently between two major growth waves: the first one began with the global expansion of the Model 3/Y platform and the next one we believe will be initiated by the global expansion of the next-generation vehicle platform. In 2024, our vehicle volume growth rate may be notably lower than the growth rate achieved in 2023, as our teams work on the launch of the next-generation vehicle at Gigafactory Texas. In 2024, the growth rate of deployments and revenue in our Energy Storage business should outpace the Automotive business.

: 우리 회사는 현재 두 가지 주요 성장 파동 사이에 있습니다. 첫 번째는 모델 3/Y 플랫폼의 글로벌 확장으로 시작된 성장 파동과 다음은 차세대 차량 플랫폼의 글로벌 확장으로 시작될 것으로 예상됩니다. 2024년에는 우리 팀이 기가텍사스에서 차세대 차량 출시를 위해 노력하기 때문에 차량 볼륨 증가율이 2023년 달성한 성장률보다 현저히 낮을 수 있습니다. 2024년에는 에너지 스토리지 사업의 배치 및 수익 증가율이 자동차 사업을 앞지를 것입니다. (문제의 단어 'notably')

테슬라 주가 하락을 견인한 포인트

4분기 실적 발표 후 테슬라의 주가는 $200를 하락 돌파하고 190$ 아래로 떨어지고 있습니다. '이렇게까지 빠질 일인가?' 의문이 들지만 모건스탠리의 아담조나스의 리포트가 현 상황을 합리적으로 설명해주는 것 같아 인용하고자 합니다.

1. 사실상 없었던 가이던스

테슬라는 수익 전망이나 수요에 대한 확실성을 거의 제공하지 않았습니다. 이로 인해, 매출과 전기차 시장에서의 하방 위험이 있을 수 있다는 인상을 받았습니다.

2. '상당히 낮음'(‘Notably lower’)

테슬라는 2024년에 2023년에 비해 '상당히 낮은' 판매량을 전망했습니다. 하지만 '상당히 낮다'는 것이 구체적으로 무엇을 의미하는지는 명확하지 않습니다. 저희 예측에 따르면, 올해 차량 인도량은 작년의 38%에 비해 절반 이하인 15%로 떨어질 것입니다. 판매 성장이 정체되는 것은 전기차 생태계 전반에 영향을 미칠 수 있는 약세 시나리오입니다.

3. AI와 관련 업사이드 없었음

올해 테슬라 주가에 베팅하는 주요 포인트 중 하나는 AI인데, Optimus와 FSD 베타 테스트에 대한 간단한 언급 외에, 실질적인 'AI 서프라이즈'를 선보이지 않았습니다.

Q&A에서 Dojo가 언급되었을 때, Elon Musk는 이를 고위험/고수익의 '장기 프로젝트'로 설명했습니다.

또한 올해 AI 데이의 가능성에 대해 물었을 때, Elon은 올해 말 AI에 대한 '업데이트' 가능성을 제시했지만 더 이상의 구체적인 내용은 없었습니다.

4. 10억 달러 이상의 자본 지출

테슬라의 CFO Vaibhav Taneja는 2024년에 최소 100억 달러의 자본 지출을 예상한다고 밝혔습니다. 테슬라 팀이 자본 지출과 R&D를 효율적으로 사용하여 높은 성장/긍정적인 경제적 수익을 창출할 수 있을 것이라고 믿지만, 투자자들은 아무런 구체적인 지침 없이 2024년을 맞이하면서 지출 수준이 증가하는 것에 대해 우려할 것입니다.

5. 25% 의결권 지분에 대한 '양보' 없음

Elon Musk는 테슬라가 AI/로봇 메이저가 되는 길을 추구함에 따라 더 큰 영향력을 가지기 위해 25% 투표권 지분을 추구한다는 최근의 발언에 대해 설명해달라는 요청을 받았고 단호하게 더 필요하다고 답변을 하였습니다. (구체적으로는, Ai 및 로봇 공학의 거대 기업을 만드는 일에 영향력을 행사할 수 있을 만큼 의결권을 갖고 싶다. 저는 추가적인 경제성을 추구하는 것이 아니라 단지 효과적인 청지기가 되고 싶을 뿐이다.) 저희는 Musk 씨의 우려사항은 이해하지만, 투표권 관리 문제가 위험을 더한다는 많은 투자자들의 견해에 공감합니다.

마치며

지금까지 2023년 테슬라 4분기 실적 발표 결과를 알아봤습니다. 모델3/Y의 견고한 성장(모델Y는 올해의 베스트셀링카가 되었죠.), 세미트럭과 사이버트럭의 출시(본격적인 양산은 아직이지만), FSD V12, 옵티머스봇을 통해 보여준 AI의 혁명 가능성, 슈퍼차저의 북미표준, ESS의 고성장 등 많은 것을 보여주었던 2023년이었습니다. 하지만 이 모든것인 전기차 판매 마진압박이라는 벽 앞에 막혀버린 것 같네요.

주가가 그 기업의 가치를 반영하지는 않습니다. 따라서 투자자는 공부를 통해 획득한 정보를 통해 기업의 가치를 분석해야합니다. 1000일 추세선을 멀찍이 하향 돌파한 테슬라 주가 하락으로 인하여 힘든 주주분들이 많습니다. 테슬라를 믿고 투자를 계속 이어갈 분들은 잠시 주식창을 멀리하고 기업의 가치를 공부하면서 마음을 재정비하시는 것도 좋겠네요.

☆ 테슬라 실적 발표 분석에 참고할만한 증권사 리포트입니다. 관심있는 분께서는 시간내서 읽어보시면 많은 도움이 될꺼에요.

https://www.samsungpop.com/common.do?cmd=down&contentType=application/pdf&inlineYn=Y&saveKey=research.pdf&fileName=3010/2024012413022329K_02_10.pdf

'경제적자유를 꿈꾸는 봄파' 카테고리의 다른 글

| 2024년 10월 미국 소비자 물가 지수(CPI) 결과 분석 (16) | 2024.11.15 |

|---|---|

| 트럼프 암호화폐 정책을 통한 비트코인 투자 전망 분석 (42) | 2024.11.10 |

| 2023년 9월 FOMC 결과와 최근 증시 하락의 이유(feat. 중립금리) (17) | 2023.09.26 |

| 구글 애드센스 계정 광고 게재 제한 원인과 나의 결정 (18) | 2023.08.01 |

| 청년 맞춤형 전세자금 대출 조건 및 한도와 필요 서류, 주의할 점 (19) | 2023.03.27 |

댓글