2024년 4월 2일 우리나라 시간으로 오후 10시가 조금 넘은 시간에 테슬라 2024년 1분기 인도량이 발표되었습니다. 예상보다 더 저조한 인도량 수치가 나왔습니다. 포스팅을 통해 좀 더 자세히 알아보겠습니다.

테슬라 2024년 Q1 인도량

먼저 예상 수치를 알아보겠습니다. 월가의 평균적인 예상 인도량은 449,080대 였습니다. 사실 높게 예측을 내놓았습니다. 아마도 평균적으로 전 분기 대비 플러스 성장을 할 것이라고 예상을 했겠죠. 최근 보수적인 수치를 내놓고 있는 'Troy Tselike'는 409,000대 정도를 예상하였습니다.

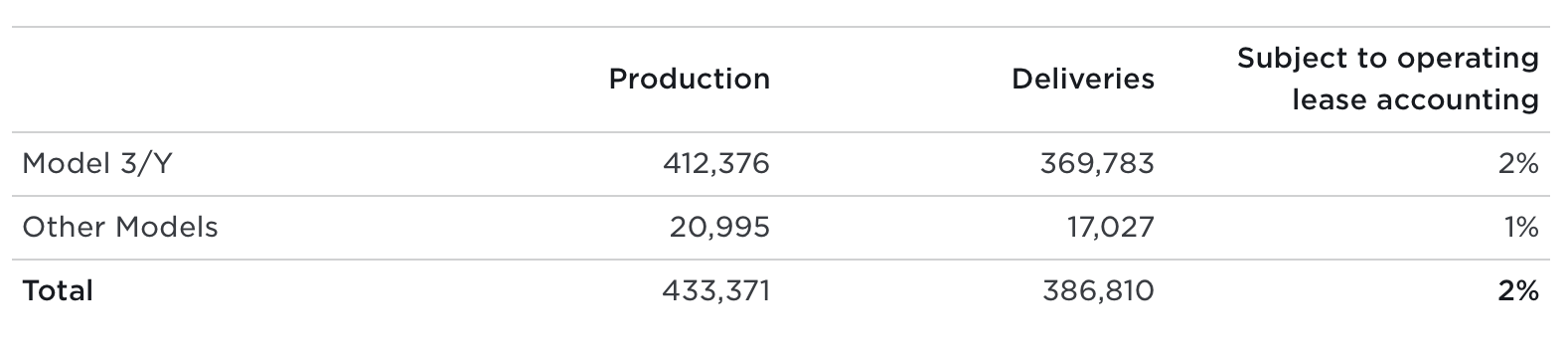

하지만 발표된 인도량은 생각보다 저조했습니다. '386,810대' 사실 충격적입니다. 저 역시 적어도 40만대는 넘을 것으로 예상을 했었습니다.

이 인도 수치는 작년 동기 422,875대 대비(YoY) 하여도 역성장을 하였습니다. 전 분기(QoQ) 대비 역성장을 기록한 분기는 있었지만 작년 동기 대비 역성장을 기록한 분기는 처음입니다. 아직 2024년의 한 분기만 지났기 때문에 좀 더 지켜봐야 할 필요는 있지만 성장주에게 역성장은 펀더멘탈에 치명적입니다.

테슬라 인도량 역성장 원인 분석

먼저 중국의 경제 침체 징조와 미국의 높은 금리 유지가 원인입니다. 중국의 경제가 좋지 않기 때문에 가뜩이나 저렴한 전기자동차가 많이 출시된 중국에서는 가성비 자동차를 찾을 수 밖에 없습니다. 더불어, 미국의 높은 금리 역시 자동차를 할부로 구매하는 소비자에게 부담으로 작용했습니다.

아래 내용은 공식 IR에서 발표한 원인 분석입니다.

- 프리몬트 공장에서 모델3 하이랜드 생산을 위한 램프업으로 생산 지연

- 홍해 이슈로 인한 인도 지연

- 기가베를린 송전탑 화재로 인한 생산 지연

홍해 이슈를 제외하면 생산 지연인데, 이번 분기는 유독 생산량과 인도량의 차이가 있습니다. 역시나 수요 부족의 압박이 있겠습니다.

테슬라 주가가 올라가려면

대부분의 테슬라 주주는 지금 안개가 가득 낀 숲속을 걷는 기분일 것 같습니다. 미국 경제 상황은 좋지(ISM제조업 지수, 너마저...) 덕분에 금리는 언제 내릴려나 걱정되지, 중국 전기차는 치고 올라오고, 주변에 테슬라 편은 없는 것 같고... FSD는 안개낀 숲 속 저 안에서 보일랑 말랑.

하지만 지금 여기 저기서 들리는 소리에서는 희망이 보이기 시작합니다. 테슬라는 자율주행의 현실 물리 세계 인공지능을 위한독점적인 데이터를 보유한 회사입니다. 이를 훈련시킬 수 있는 슈퍼컴퓨터를 제작할 수 있는 회사입니다. 그런 슈퍼컴퓨터를 돌리기 위한 막대한 전기에너지를 저장할 수 있는 회사입니다. 주가는 대중들이 희망의 소리를 듣고 눈을 돌리는 순간 반등할 것입니다.

'경제적자유를 꿈꾸는 봄파 > 주식 투자' 카테고리의 다른 글

| 이연 매출 : 매출인데 왜 부채로 기록이 되는걸까? (4) | 2024.05.02 |

|---|---|

| [TSLA] 테슬라 FSD 구독료 인하와 기대감 (36) | 2024.04.14 |

| 2024년 FOMC 일정과 기준 금리 결정이 중요한 까닭 (41) | 2024.01.31 |

| [SoFi] 소파이 2023년 4분기 실적 결과 분석 (4) | 2024.01.30 |

| 사이버트럭 주요 특징과 제원 및 가격 정보(F-150 라이트닝 비교) (54) | 2023.12.01 |

댓글