디지털 금융업체 소파이 테크놀로지스(SOFI)의 4분기 실적 결과가 발표되었습니다. 3분기에 이어 매출과 EPS의 예측치 상회 하였으며 드디어 흑자 전환을 하였습니다. 그 결과 어제 20% 이상 주가가 상승하였지요. (그리고 또 떨어질껀 아니지....?) 이번 포스팅에서는 SoFi의 2023년도 4분기 실적이 어땠는지 분석해보겠습니다.

SoFi 4분기 실적 결과

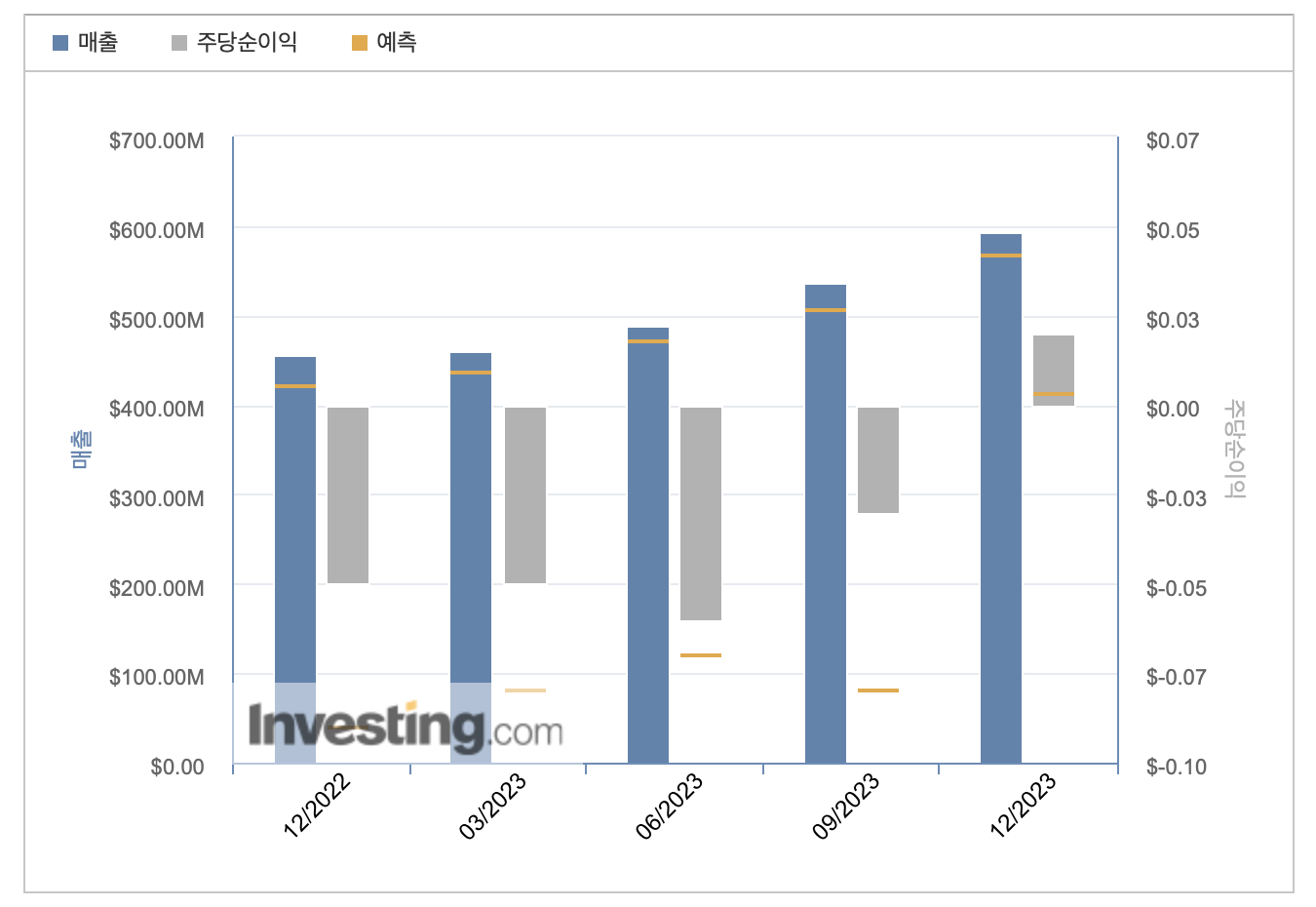

2023년 4분기동안 SoFi는 가이던스 대비 매출액과 주당순이익(EPS) 모두 상회하는 실적을 보여주었습니다. (2021년 4분기부터 계속 가이던스를 상회하는 실적을 보여주고 있습니다.) 구체적인 수치는 아래 표와 같습니다. 제가 지난 3분기 실적을 포스팅하면서 2024년에는 흑자 전환할 수 있을 것 같다고 하였는데 그 시기가 생각보다 빨랐네요.

| 예측치 | 실제 발표치 | |

| 매출(GAAP) | $571.83M | $594.2M |

| EPS(Non-GAAP) | 0.0042$ | 0.02$ |

이번 실적 발표에서도 SoFi는 꾸준한 매출과 EBITDA의 성장 보여줬습니다. 지난 분기에 비해 무려 $83M 상승한 수치입니다. 4분기의 EBITDA가 2022년 전체 EBITDA보다 더 많습니다

매출의 계산

ⓐ Total Revenue

(전체 매출)

ⓑ Gross Profit

= Total Revenue - COGS(Cost of Goods Sold)(매출 원가)

ⓒ Operating Income

(영업 이익)

=Gross Profit - Operating expense(영업 지출 : 급여, 복리 후생, 광고비 등) - SG&A(판관비)

ⓓ EBITDA

=Operating Income + 영업 외 수익

ⓔ Net Income

(순이익) = EBITDA - Tax - depreciation & amortization(감가상각비)

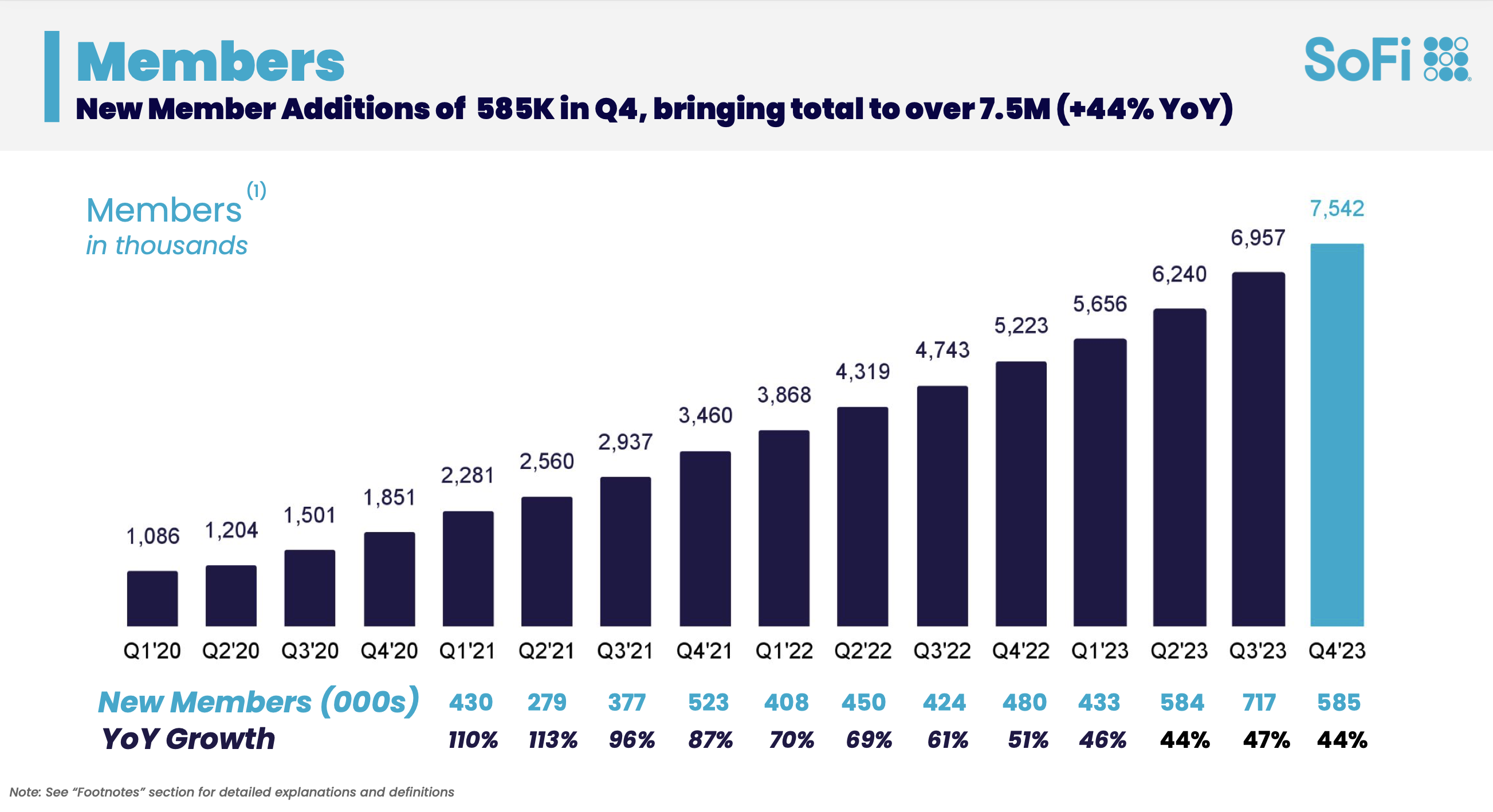

SoFi 4분기 회원 수 증가

(1) 585,000명 이상의 신규 회원을 추가하여 전년 대비 44% 증가한 약 754만 명의 총회원으로 분기를 마감했습니다. 정말 꾸준히 회원수가 증가하고 있네요.

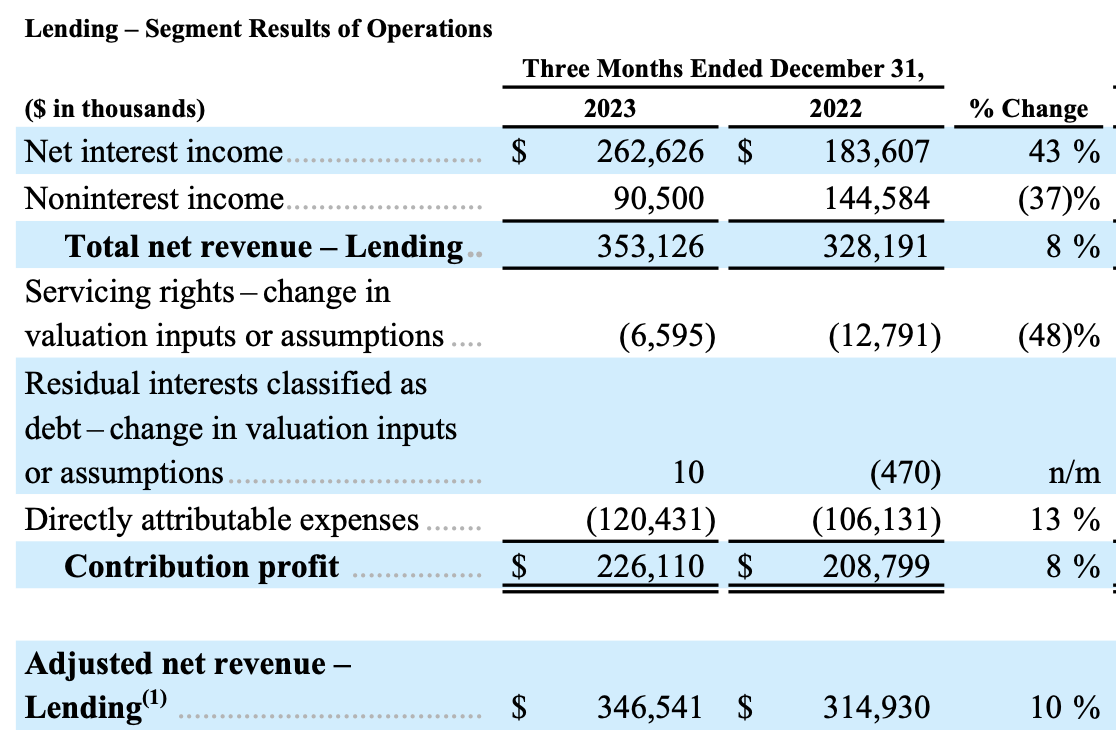

SoFi 4분기 대출 부문 실적 결과

| 대출 부분 | 4Q2023 | 4Q2022 |

| 순 매출(000s$) | 353,126 | 328,191 |

| 직접 귀속 비용(000s$) | (120,431) | (106,131) |

| 공헌 이익(000s$) | 226,110 | 208,799 |

공헌 이익 = 매출액 - 변동비

※ 변동비 : 매출액의 증감에 비례해서 늘어나거나 줄어드는 비용(재료비, 연료비 등)

※ 고정비 : 매출액의 증감과 관계없이 일정하게 발생하는 비용(인건비, 임차료, 감가상각비 등)

위의 직접 귀속 비용은 소파이의 상품을 판매, 운영하는데 직접적인 관련이 있는 비용입니다.

2023년 4분기, 대출의 모든 부분에서 전 분기 대비 좋은 실적을 냈습니다. 특히 이번 10월부터 지난 3년 이상 중단됐었던 학자금 대출 상환이 시작되자, SoFi에서 학자금 대출을 받아 상환을 하게 됨으로써 매출에 긍정적인 영향을 주었으며, 개인 대출의 성장이 눈에 띕니다.

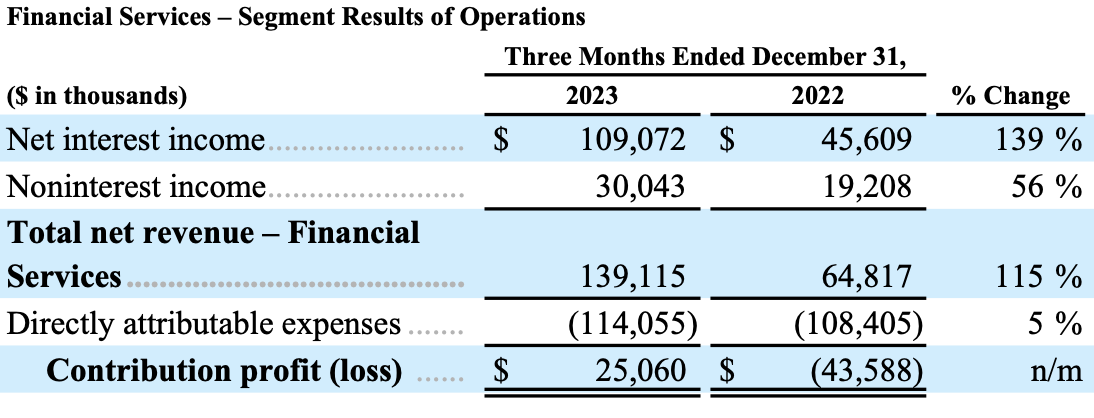

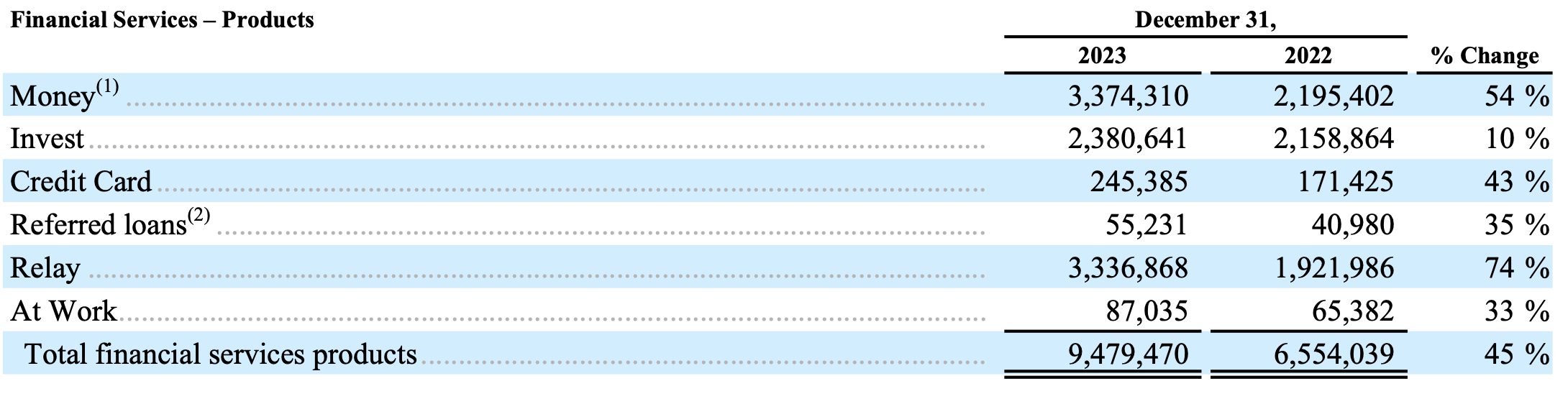

SoFi 4분기 금융 서비스 부문 실적 결과

| 금융 서비스 부분 | 4Q2023 | 4Q2022 |

| 순 매출(000s$) | 139,115 | 64,817 |

| 직접 귀속 비용(000s$) | (114,055) | (108,405) |

| 공헌 이익(000s$) | 25,060 | (43,588) |

금융 서비스 부문 순 매출에서는 작년 동분기 대비 115% 상승한 1억 3900만 달러로 전 분기에 이어 금융서비스 부분에서도 공헌 이익 흑자를 달성하였네요. 대출 의존적인 사업구조에 탈피하여 더욱 안정적인 사업을 할 수 있게 되었죠.

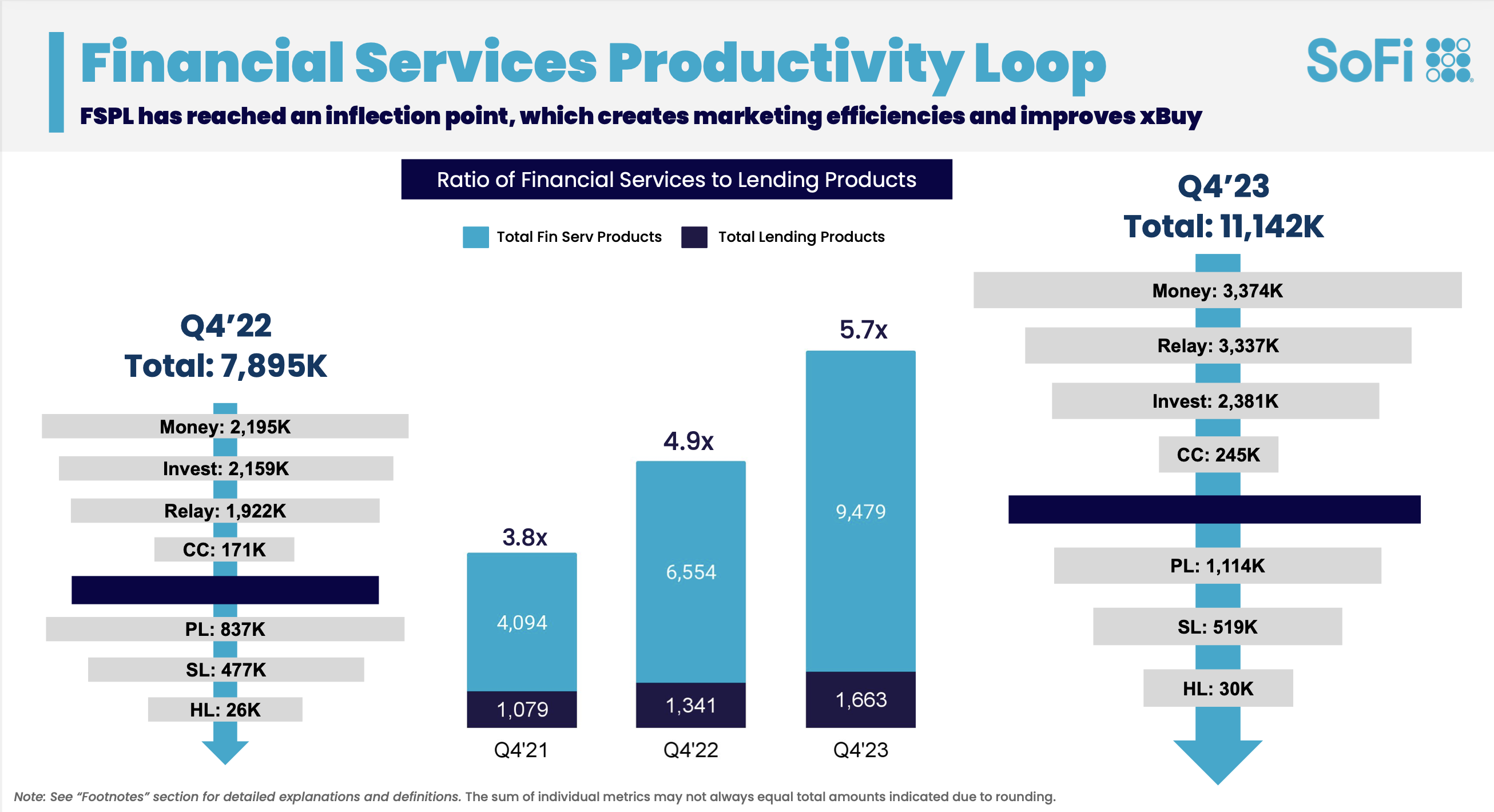

소파이의 주요 비즈니스 모델은 교차 판매(FSP)입니다. 금융 서비스 상품에 가입하기 위해 소파이에 유입된 회원들이 대출을 받을 수 있도록 하는 선순환 구조지요. 앞에서 정리한 금융 서비스와 대출 서비스의 실적 결과에서 볼 수 있듯이, 꾸준하게 성장하고 있습니다.

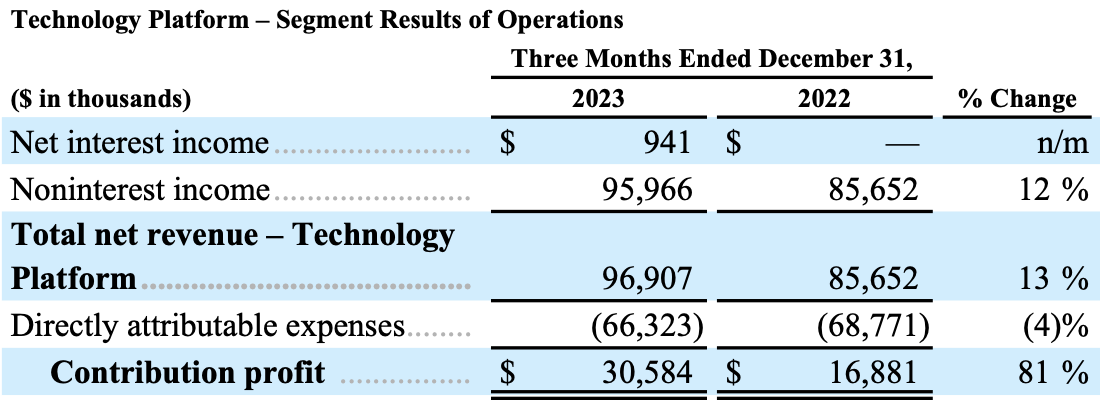

SoFi 4분기 기술 플랫폼 부문 실적 결과

| 기술 플랫폼 부분 | 4Q2023 | 4Q2022 |

| 순 매출(000s$) | 96,966 | 85,652 |

| 직접 귀속 비용(000s$) | (66,323) | (68,771) |

| 공헌 이익(000s$) | 30,584 | 16,881 |

기술 플랫폼 세그먼트는 2023년 4분기에 9690만 달러의 기록적인 순 매출을 기록했으며,전년 동기 대비 13% 증가하였습니다. 4분기의 공헌 이익은 3060만 달러이며, 연간 기여 이익은 9480만 달러로, 각각 전년 동기 대비 81% 및 24% 증가하여 각각 32%와 27%의 마진을 기록했습니다.

기술 플랫폼 총 활성화된 클라이언트 계정은 전년 동기 대비 11% 증가하여, 2023년 12월 31일 기준으로 1억 4540만 개로 늘었습니다.

- 미국과 라틴 아메리카 양쪽에 걸쳐 금융 서비스 및 비금융 서비스 세그먼트에서 큰 고객 기반을 보유한 잠재적인 파트너와의 계속된 협상 파이프라인이 있다고 언급하였습니다.

SoFi 2024년 1분기 가이던스 및 전망

1. 2024 1분기 가이던스

- 조정 순 매출액: 5억 5000만 달러에서 5억 6000만 달러 예상.

- 조정 EBITDA: 1억 1000만 달러에서 1억 2000만 달러 예상.

- GAAP 순이익: 1천만 달러에서 2천만 달러 예상.

- 예상 조정 EBITDA 마진: 20%.

2. 2024 전체 기대

- 기술 플랫폼 및 금융 서비스 세그먼트 결합하여 적어도 50% 성장 예상.

- 대출 매출은 2023 수준의 92%에서 95%로 예상.

- EBITDA 라인 하에서의 비용은 2023 결과와 비교하여 동일한 수준으로 예상 (보고된 영광 손실 비용 제외).

- 연말까지 약 30%의 조정 EBITDA 마진 예상.

- 기술 플랫폼 및 금융 서비스 세그먼트 결합 매출이 연간 대출 세그먼트의 매출과 거의 동일할 것으로 예상.

- 연간 GAAP 순이익: 9,500만 달러에서 1억 5000만 달러 또는 GAAP EPS: 0.07에서 0.08로 예상.

- 연간 유형 자본 가치 성장 예상: 3억에서 5억 달러.

- 2024 전체에서 최소 230만 명의 신규 회원을 예상하며, 이는 30% 성장을 나타냅니다.

3. 2024 이후 전망:

- 경제 환경이 크게 변하지 않고 새로운 사업 개시나 인수가 없다고 가정할 경우, 2023년부터 2026년까지 20%에서 25%의 복합 매출 성장을 예상.

- 금융 서비스 매출의 50% 복합 성장, 기술 플랫폼 매출의 중간 20% 복합 성장, 대출 세그먼트 매출의 중간 10% 복합 성장을 예상.

- 이로 인해 2026년에 GAAP 주당 이익이 0.55에서 0.80 달러 사이로 예상됨.

- 더불어, 2024년부터 2026년 동안 시작된 신규 사업 라인의 추가 혜택을 포함하여 2026년 이후에도 20%에서 25%의 EPS 성장을 예상.

마치며

소파이는 거시경제의 불확실한 시장 상황에서도 지속적으로 성장성을 보여주었습니다. 더불어 비대출 사업 부분에서의 실적이 유의미하였으며, 2024년에는 대출과 비대출사업부분의 매출 비율이 50:50을 바라보고 있습니다. 더불어 현금성 자산 역시 꾸준히 늘어나고 있는 추세입니다. 이제 막 흑자를 달성한 SoFi가 2024년에도 지속적으로 흑자를 달성할 수 있을지 계속해서 지켜봐야겠습니다.

'경제적자유를 꿈꾸는 봄파 > 주식 투자' 카테고리의 다른 글

| [TSLA] 테슬라 2024년 1분기 인도량 발표 (14) | 2024.04.02 |

|---|---|

| 2024년 FOMC 일정과 기준 금리 결정이 중요한 까닭 (41) | 2024.01.31 |

| 사이버트럭 주요 특징과 제원 및 가격 정보(F-150 라이트닝 비교) (54) | 2023.12.01 |

| [SoFi] 소파이 2023년 3분기 실적 결과 분석 (49) | 2023.11.05 |

| [테슬라] 2023년 3분기 테슬라 실적 결과 분석 (52) | 2023.10.19 |

댓글