미국의 핀테크 기업인 SoFi의 2022년 4분기 실적 발표 후 약 12% 급등을 하였으며 어제 역시 상승세를 이어 갔습니다. 주가의 단기적 상승을 이끈 SoFi의 실적을 분석해 보겠습니다.

SoFi 4분기 실적 결과

주가의 급등을 이끈 것은 예측치 대비 상회한 매출과 주당순이익에 있었습니다.

주당순이익(EPS) : -$0.05 (예측치대비 $0.04 초과)

총 매출 : $456.68M(예측치 대비 $23M 초과)

SoFi의 주요 사업인 대출/기술 플랫폼(테크니시스, 갈릴레오)/금융서비스의 매출은 모두 작년에 비해 엄청나게 성장하였습니다. 그중 금융서비스의 매출 성장이 대단하네요. 무려 전년도 대비 189%의 성장입니다.

☞ 갈릴레오 : 디지털 뱅킹을 위한 결제 처리 플랫폼이나 다양한 금융 서비스를 위한 인플라 솔루션 제공

☞ 테크니시스 : 클라우드 기반의 디지털 뱅킹의 핵심 처리 기술 플랫폼 제공

하지만 이번 실적 발표에서 주목해 보야할 부분은 EBITDA의 성장입니다. SoFi는 아직 적자 기업이기 때문에 EBITDA를 이용하여 기업의 수익 능력을 알아볼 수 있는데요, 4분기의 연간 성장률이 무려 14배($5 > $70)를 기록했습니다. 아마도 이러한 점이 실적 발표의 주가 급등의 원인 중 하나라고 볼 수 있겠네요.

매출의 계산

ⓐ Total Revenue(전체 매출)

ⓑ Gross Profit = Total Revenue - COGS(Cost of Goods Sold)(매출 원가)

ⓒ Operating Income(영업 이익)

= Gross Profit - Operating expense(영업 지출 : 급여, 복리 후생, 광고비 등) - SG&A(판관비)

ⓓ EBITDA = Operating Income + 영업 외 수익

ⓔ Net Income(순이익) = EBITDA - Tax - depreciation & amortization(감가상각비)

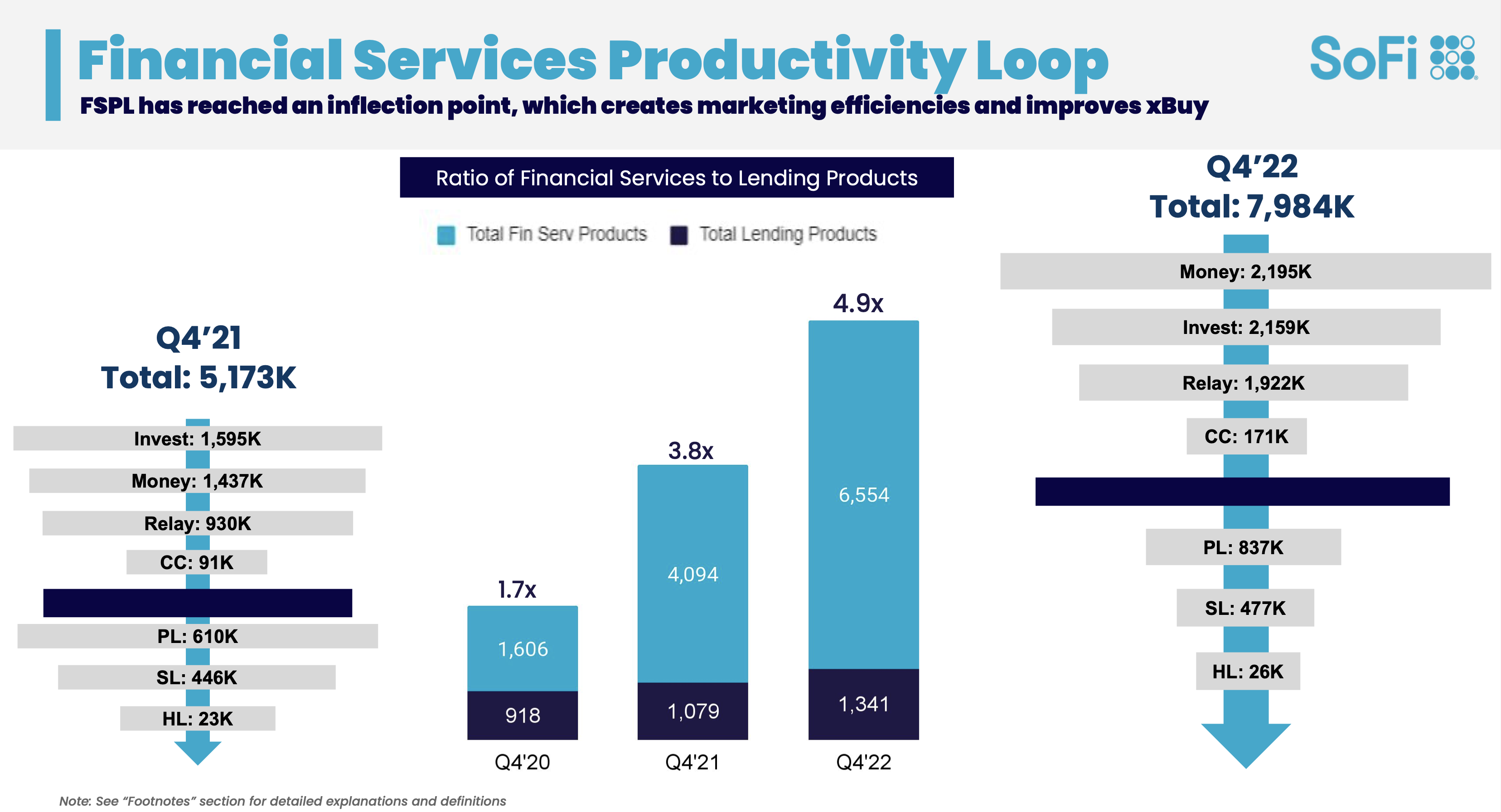

신규 가입자수와 금융 상품의 성장

소파이는 이제 막 시작한 핀테크 기업이기 때문에 신규 고객의 수가 굉장히 중요합니다. 우리나라의 '토스'를 생각하면 되겠네요. 이번 분기에서도 신규 가입자수는 꾸준하게 증가하였습니다.

대출 및 금융 서비스의 상품의 수도 꾸준하게 증가하고 있습니다. 아래 그래프를 보면 확실히 대출 상품 수 보다 금융 서비스의 상품 수의 증가율이 더 높네요. 아마도 기준 금리 인상에 따른 대출 수요의 감소 때문으로 분석됩니다. 반대로 예금 및 적금 등의 금융 서비스에는 수요가 높아졌겠네요. (우리나라도 마찬가지였지요)

다만 조금 걱정이 되는 것은 상승률이 점점 감소하고 있다는 점입니다. 물론 꾸준하게 성장하고 있는 모습은 바람직하지만 투자자들은 더 폭발적으로 성장하기를 기대하고 있었겠지요.

대출 부문 실적 결과

4분기 대출 부문에서는 역시 이자 수익이 138%, 비이자 수익은 6%(FY 2022로 보면 각각 106%와 27% 성장) 성장하였습니다. 이자 수익이 늘어난 것을 보면 역시 기준금리의 인상 효과가 있었습니다. 전체적으로 순 매출은 54% 성장하였습니다.

소파이의 대출은 개인 대출(PL), 학자금 대출(SL), 주택 대출(HL)로 나누어집니다. 개인 대출의 상품 수 증가가 37%로 가장 많이 성장하였으며 전체적으로 대출 상품은 24% 성장하였습니다.

금융 서비스 부문 실적 결과

4분기 금융 서비스의 매출은 전년도대비 195% 성장을 하였지만 지출이 매출보다 크기 때문에 아직 손실을 보는 부문입니다. 하지만 매출 성장폭이 지출의 성장폭보다 더 크기 때문에 곧 수익이 나지 않을까 기대를 해봅니다.

소파이의 주요 비즈니스 모델은 교차 판매입니다. 금융 서비스 상품에 가입하기 위해 소파이에 유입된 회원들이 대출을 받을 수 있도록 하는 구조지요. 대부분의 은행이 그렇지요. 따라서 금융 서비스 상품에 많이 가입시키기 위해 그만큼의 혜택을 많이 주다 보니 금융 서비스 부문의 지출이 큰 것입니다.

제가 즐겨 이용하는 토스 역시 다른 은행에 비해 더 많은 혜택을 주고 있습니다. 그래야 회원들이 다른 상품에도 관심을 가질 수 있으니까요.

기술 플랫폼 부문 실적 결과

이번 4분기 기술 플랫폼 부문에서는 매출은 61% 성장하였지만 지출의 상승폭이 107%로 더 컸네요. 아마 변동비 지출이 컸던 것 같아요. 그로 인해 기여 이익은 전년도 대비 16%가 감소하였습니다. (2022년 전체 기간으로 봤을 땐 19% 성장)

기술 플랫폼 부문의 매출과 직접적인 관계가 있는 갈릴레오의 계좌수는 전년 대비 31% 성장하였습니다.

2023년 1분기 가이던스

가이던스 역시 좋았습니다. 순매출은 $430M ~ $440M로 34~37% 증가할 것으로 예상하였습니다. EBITDA 역시 $40 ~ $45로, 마진 역시 9~10%로 예상치를 발표했네요. 2023년은 경기 침체 우려로 보수적으로 가이던스를 잡는 것이 일반적인데, SoFi는 자신감을 내비쳤네요. 아마도 이 역시 주가 상승의 기폭제가 된 것 같습니다.

'경제적자유를 꿈꾸는 봄파' 카테고리의 다른 글

| 1월 미국 CPI 발표 결과 분석과 시장의 반응 (38) | 2023.02.15 |

|---|---|

| 2023년 1월 FOMC 금리 결정과 돌아온 비둘기 파월 (60) | 2023.02.02 |

| 12월 미국 CPI 발표 결과 분석과 금리 인상 예측치 변동 & 시장의 반응 (36) | 2023.01.13 |

| 미국 12월 CPI 예상 수치에 따른 시나리오 (25) | 2023.01.12 |

| PEG 비율로 알아보는 2023년 테슬라 주가의 방향(PEG 비율 확인하는 법) (35) | 2023.01.04 |

댓글