'테슬라' 많은 투자자들이 테슬라에 열광을 하지만, 유독 한국 사람이 사랑하는 주식 중 하나지요. 최근 경제 상황(스테그플레이션 우려), 주요 시장에서의 판매 감소, 일론머스크를 둘러싼 부정적인 여론으로 인해 트럼프의 취임 직전의 주가로 돌아오면서 트럼프 당선으로 인한 상승분을 모두 반납하였습니다. 테슬라...참 투자하기 어렵지만 매력적인 회사죠. 여튼 저는 테슬라 장기투자자이자 테슬라 모델3의 오너인 자칭 테슬람입니다. 지난 5년간 테슬라 주식을 보유하며 이 회사의 놀라운 여정을 함께해왔고, 앞으로도 이 여정을 계속 이어갈 계획입니다. 오늘은 제가 왜 테슬라에 투자하게 되었는지, 그리고 2024년 4분기 실적 등을 바탕으로 왜 여전히 이 회사에 대한 믿음을 가지고 있는지에 대해 이야기해보려 합니다.

1. 혁신의 선두주자, 테슬라

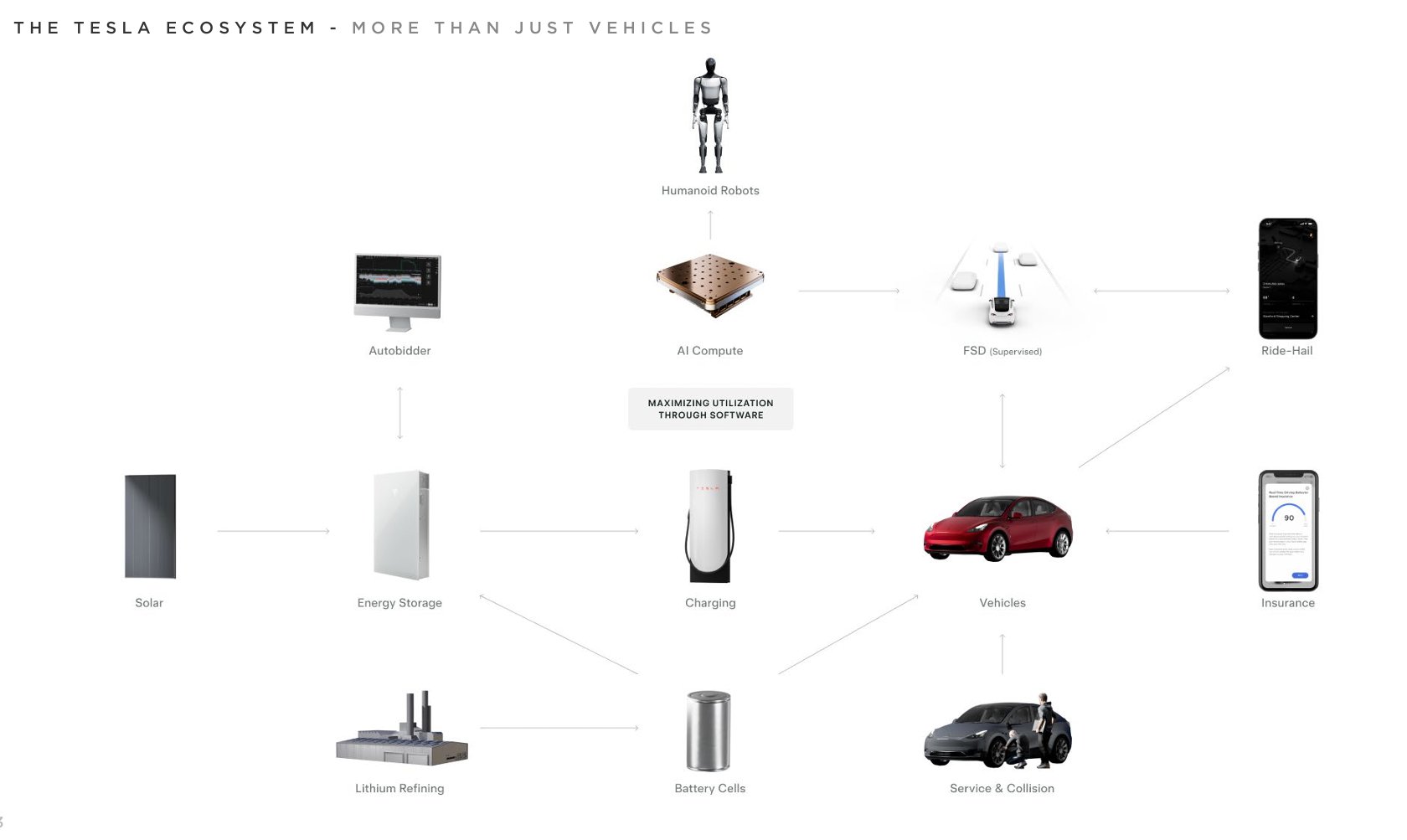

테슬라에 처음 매력을 느낀 이유는 단순했습니다. 이 회사는 자동차 산업을 넘어 기술과 지속 가능성의 미래를 재정의하고 있었습니다. 전기차(EV)는 테슬라가 대중화시키기 전까지는 그저 친환경적인 단거리 이동 수단 정도로 여겨졌지만, 테슬라는 모델 S, 모델 3, 모델 Y 같은 차량으로 성능과 디자인 면에서도 내연기관 자동차를 능가할 수 있음을 증명했습니다. 2024년 4분기에도 테슬라는 495,570대를 인도하며 분기 기록을 세웠고, 모델 Y는 2년 연속 세계에서 가장 많이 팔린 차량이 될 가능성이 높습니다. 게다가 에너지 저장 부문은 31.4GWh를 배포하며 113% 성장했고, 이는 테슬라가 단순한 자동차 회사가 아니라 종합 에너지 기업임을 보여줍니다.

2. 일론 머스크라는 비전의 중심

테슬라를 이야기할 때 일론 머스크를 빼놓을 수 없습니다. 그는 인류의 미래를 바꾸려는 비전을 가진 리더로, 테슬라의 자율주행(FSD)과 로보틱스(옵티머스) 투자를 주도하고 있습니다. 물론 그의 독특한 성격과 논란도 있습니다. 하지만 회사의 말단 직원들과도 소통을 하고 자신의 비전에 대해 대중과 이야기하며, 회사에 문제가 발생했을 때 사무실 바닥에서 잠을 자면서까지 함께 문제를 해결해나가는 CEO 또한 드물죠. 돌이켜보면 그의 행동에는 모두 목적이 있었습니다. 문제 해결을 위한 실행 방식에서 여론의 비난을 받기도 하지만, 그 행동의 이면에는 인류애가 있습니다. 2024년 실적 발표에서 그는 2025년 6월 오스틴에서 무인 FSD 서비스를 시작하겠다고 밝히며 다시 한번 실행력을 보여줬습니다. 저는 그의 비전이 테슬라를 미래로 이끄는 원동력이라고 믿습니다.

3. 성장 가능성과 재무적 잠재력

투자자로서 제가 테슬라에 끌리는 이유는 성장 가능성과 재무적 잠재력입니다. 2024년 매출은 1% 증가에 그쳤고, 순이익은 71억 달러로 53% 감소했지만, 현금 보유액은 366억 달러로 늘며 재무 안정성을 유지했습니다. 자동차 부문은 가격 할인으로 마진이 줄었지만(영업이익률 6.2%), 에너지 사업과 규제 크레딧(6.92억 달러)이 이를 보완했습니다. 2025년에는 저가형 모델 출시로 자동차 판매가 60% 이상 성장하고, 에너지 저장은 50% 이상 증가할 전망입니다. 최근에는 중국에 FSD(정확하게는 시티오토파일럿)을 출시하였고, 조만간 유럽에도 출시하게 될 예정입니다. 로보택시 역시 다가오는 6월에 일부 지역에서 출시할 예정이죠. 영업이익률이 70% 정도로 예상하는 FSD를 통한 수익이 본격화되면 장기적 이익 전망은 더욱 밝아질 것입니다.

4. 경쟁 속에서의 테슬라

테슬라는 경쟁이 치열한 시장에 있습니다. 전기차 부분에서는 2024년 BYD가 EV 판매 1위를 차지했고, 다양한 레거시 자동차 제조업체 역시 EV 시장을 공략 중입니다. 테슬라는 가격 인하로 대응했지만, 이는 단기적으로 수익성을 악화시켰습니다. 그러나 모델 Y주니퍼 출시와 슈퍼차저 네트워크, 테슬라만의 제조 혁신을 통한 원가 절감 능력은 경쟁 우위를 유지하는 핵심입니다. 자율주행 부분에서도 중국의 화웨이나 샤오펑 등이 테슬라와 경쟁구도를 만들어 가고 있지만, 세계 최고의 인재들이 만들어 낸 소프트웨어와 압도적인 실주행 데이터, 컴퓨팅 파워 그리고 이를 돌리기 위한 에너지 제공까지, 이는 쉽게 좁힐 수 있는 격차가 아니라고 생각합니다. 결국 저는 테슬라가 기술력과 브랜드 파워로 결국 시장을 리드할 것이라 봅니다.

5. 확장 계획과 미래

테슬라의 확장 계획은 저를 설레게 합니다. 2025년 상반기 저가형 모델 생산이 시작되며, 기존 라인을 활용해 300만 대 생산 능력을 목표로 하고 있습니다. 상하이 메가팩토리와 텍사스 기가팩토리는 에너지와 차세대 차량 생산을 강화하고, 로보택시와 옵티머스 로봇은 미래 수익원을 약속할 것입니다. (기회가 된다면 다음 포스팅은 테슬라의 에너지 사업부에 대해 작성해보겠습니다.) 2024년 자본 지출이 높았던 만큼, 이 투자가 결실을 맺으면 테슬라는 또 한 번 도약할 것으로 생각합니다.

정리하며

제가 테슬라에 장기 투자하는 것은 단순한 재무적 결정 이상입니다. 저는 수많은 테슬라 투자자와 함께 지속 가능한 미래를 만드는 데 일조하고 있다는 자부심을 느낍니다. 투자 기간 동안 엄청난 변동성 속에서 수많은 기쁨과 어려움에도 불구하고, 테슬라가 혁신과 회복력을 보여줬기에 저는 여전히 이 여정 속에 머물고 싶습니다.

※ 아래는 테슬라 투자 공부에 필요한 주요 기본적 분석 항목입니다. 그록3를 이용해서 작성했으니 참고해주세요.

1. 이익 전망

- 실적 요약: 2024년 4분기 매출은 257억 달러(전년 대비 +2%), 순이익은 23억 달러(전년 대비 -71%)로, 자동차 부문 수익은 197억 달러(-8%)로 감소했으나 에너지 저장 및 발전 부문 매출은 30.6억 달러(+113%)로 크게 성장했습니다. 영업이익률은 6.2%로, 업계 평균(10%)보다 낮아졌습니다.

- 분석: 자동차 부문의 수익성과 이익률 하락은 가격 할인과 원가 상승(생산 비용 및 AI/로보틱스 투자) 때문입니다. 그러나 에너지 사업의 급성장(113%)과 규제 크레딧 판매(약 6.92억 달러)가 순이익을 떠받쳤습니다. 2025년에는 더 저렴한 모델 출시와 자율주행(FSD) 수익화로 자동차 판매가 60% 이상 성장할 가능성이 있으며, 에너지 저장 부문은 최소 50% 이상 성장할 것으로 테슬라가 전망합니다. 단기적으로는 마진 압박이 지속되겠지만, 장기적으로 AI와 소프트웨어 수익이 이익을 견인할 잠재력이 있습니다.

2. 재무 상태

-

현황: 2024년 전체 현금 보유액은 366억 달러로 증가했으며, 연간 자유현금흐름은 36억 달러(-18%)를 기록했습니다. 자본 지출은 2023년 89억 달러에서 2024년에도 높은 수준을 유지하며 미래 성장에 투자 중입니다.

-

분석: 테슬라는 여전히 견고한 재무 상태를 유지하고 있습니다. 자동차 판매 둔화에도 불구하고 현금 창출 능력이 뛰어나며, 이는 확장 계획(기가팩토리, AI 인프라 등)에 재투자할 여력을 제공합니다. 다만, 순이익이 53% 감소한 71억 달러로 2021년 이후 최저 수준을 기록한 점은 단기적인 수익성 악화를 시사합니다. 그럼에도 불구하고 부채 비율이 낮고 유동성이 풍부해 재무적 안정성은 긍정적입니다.

3. 경쟁 상황

-

현황: 테슬라는 2024년 179만 대를 인도하며 연간 기준으로 1% 감소했으나, 4분기에 495,570대를 기록하며 회복세를 보였습니다. 하지만 중국의 BYD(2024년 EV 판매 1위), 현대차, 포드, GM 등 경쟁 업체들이 시장 점유율을 확대하며 압박을 가하고 있습니다.

-

분석: 중국 시장에서 BYD와의 경쟁이 치열하며, 미국과 유럽에서는 전통 자동차 제조사들의 EV 전환이 가속화되고 있습니다. 테슬라는 가격 인하로 대응했으나, 이는 마진 축소로 이어졌습니다. 모델 Y의 리프레시(준퍼)와 슈퍼차저 네트워크(2024년 말 기준 6,975개소, 65,495 포트)는 경쟁 우위를 유지하는 요소지만, 저가형 모델 출시 지연은 경쟁사 대비 약점으로 작용할 수 있습니다.

4. 확장 계획

-

계획: 테슬라는 2025년 상반기 저가형 모델 생산을 시작하며, 기존 제조 라인을 활용해 300만 대 생산 능력을 목표로 합니다. 상하이 메가팩토리(에너지 저장)와 텍사스 기가팩토리(차세대 플랫폼)도 확장 중이며, 자율주행 택시(로보택시)와 AI 프로젝트(옵티머스 로봇)에 집중 투자하고 있습니다.

-

분석: 저가형 모델은 수요 확대와 시장 점유율 회복을 위한 핵심 전략으로 보입니다. 에너지 저장 부문의 성장(2024년 31.4GWh 배포)은 또 다른 수익원을 창출하며, 상하이 메가팩토리 가동은 이를 가속화할 전망입니다. 자율주행과 AI는 장기적 성장 동력이지만, 단기적으로는 높은 비용과 불확실성이 리스크 요인입니다.

'경제적자유를 꿈꾸는 봄파 > 테슬라 투자' 카테고리의 다른 글

| 테슬라 캘리포니아에서 로보택시 서비스 규제 관련 승인 획득 (3) | 2025.03.20 |

|---|---|

| 모델Y 주니퍼 중국 가격 공개, 주요 제원 비교 (3) | 2025.03.03 |

| 중국 FSD (시티 오토파일럿) 배포! 주요 기능과 북미 FSD와 차이점 (3) | 2025.02.25 |

| 테슬라 주가 하락의 이유와 주요 지지선 확인 (6) | 2025.02.24 |

| 테슬라 모델Y 주니퍼 출시 정보 (LAUNCH 한정판 모델)(리퍼럴 코드) (9) | 2025.01.10 |

댓글