테슬라의 2023년 1분기 실적이 발표되었습니다. 과연 어떤 성적을 보여주었을까요? 1분기 실적 결과를 분석해 보고 어닝콜에서 나왔던 이야기를 포스팅해 보겠습니다.

실적 결과

| 예상 | 실제 | 비고 | |

| 매출($) | 23.78B | 23.3B | miss |

| EPS($) | 0.86 | 0.85 | miss |

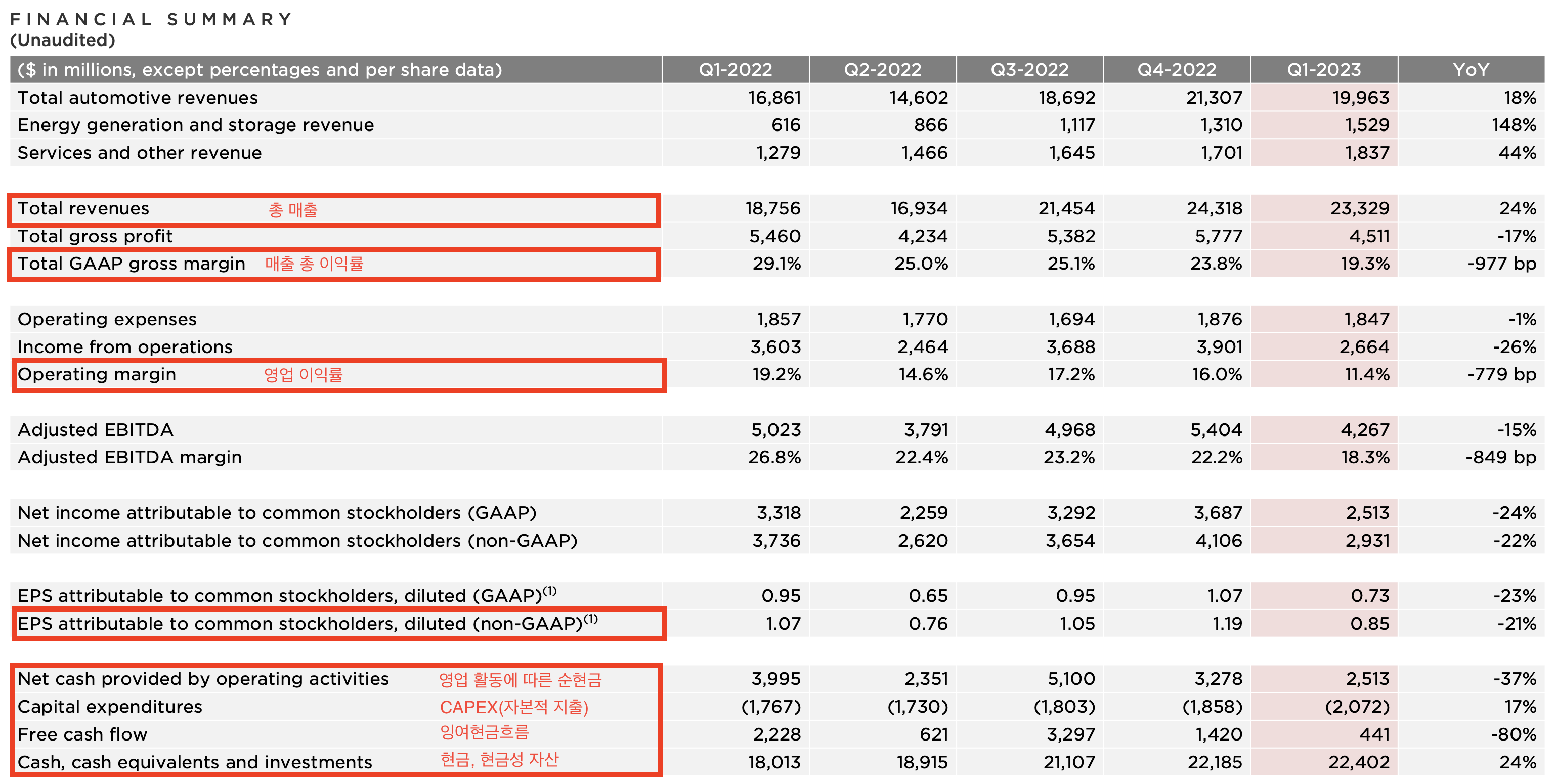

2023년 1분기 실적 결과, 매출과 주당순이익(EPS) 모두 월가의 예측을 조금 미스했네요. 생각보다 연속적인 차량 가격 인하의 영향이 컸던 탓인지 쉽지 않군요. 개인적으로는 메크로 환경과 평균 차량 판매가의 할인에 대비했을 때 나름 괜찮은 실적이었습니다.

실적 요약

테슬라는 최근 메크로 환경에 대비하기 위하여 가격을 여러 차례 인하하였죠. 자연스럽게 이번 실적 발표의 쟁점은 바로 이익률이었습니다.

매출 총 이익률이 19.3%로 20%를 넘기지 못했네요.

이유를 분석해보면 매출 대비 매출 원가가 증가하였기 때문입니다. 전 분기로 따지자면 총매출은 감소(인도량은 증가, ASP 할인)하였지만 매출 원가 절감은 드라마틱하지 못했습니다. 이 실제 손익계산서를 보면 매출은 줄어든 반면, 매출 원가는 전 분기와 거의 동일하였습니다.

영업이익률 역시 11.4%로 상당히 감소하였습니다. 테슬라 자체로 비교하자면 절망적이지만, 다른 기업과 비교하자면 희망적입니다. 판단은 투자자의 몫이겠지요.

일단 설비 자산을 위한 자본적 지출(CAFEX)가 증가하였고, 그로 인하여 이번 분기 잉여현금흐름(FCF)은 $440M로 감소하였습니다.

결과적으로 테슬라가 보유한 현금, 현금성 자산은 $22.4B이며 아직 현금 흐름은 양호합니다.

매출 : 작년 대비 24% 증가한 233억 달러

+ 인도량 증가

+ 다른 사업부의 성장(특히 에너지)

- 평균 차량 판매가 하락

- 환차손

수익성 : 작년 대비 27억 달러 감소, 영업 마진은 11.4%

+ 인도량 증가(신규 공장이 활용되고 있지 않은 상황에서도 불구하고)

+ 에너지 비지니스

- 평균 차량 판매가 하락

- 원자재 등의 상승

- 4680 배터리 대량 생산을 위한 비용

- 탄소 배출권 매출 감소

핵심 기술 및 에너지 산업 분야 이야기

FSD 베타 사용자 수가 증가함에 따라 현재까지 1억 5천만 마일 이상이 주행 중인 총 FSD 베타 마일에 기하급수적인 증가에 미치고 있습니다. 이러한 수준의 데이터 수집은 업계에서 전례가 없는 수준입니다.

에너지 저장 장치는 YoY가 360% 증가한 3.9 GWh입니다. 캘리포니아 40 GWh 메가팩 공장의 램프는 성공적으로 가동되었으며, 최대 용량에 도달할 수 있는 공간이 더 많습니다. 더불어 올해 말에 공사를 시작하는 상하이 40 GWh 메가팩토리를 발표했습니다.

테슬라가 생산 공정을 실적 보고서에 가시화한 것은 처음인 것 같습니다.전례 없는 수직계열화와 이를 통한 비용 제어(ex, 타사의 고가 서비스를 따로 가입할 필요 없음) 및 민첩함을 제공한다고 하네요.

더불어 이번 실적 보고서에서는 사이버트럭의 실험 생산 라인과 메가팩, 그리고 4680 배터리 생산 모습을 담았네요.

컨퍼런스콜 일론의 발언

◎ 모델 Y가 유럽에서 가장 많이 판매된 전기차가 되었다. 어려운 환경에도 불구하고 차량 가격 인하를 통해 보다 많은 판매를 하기 위해 힘썼다.

앞으로 자율 주행을 통해 더 많은 의미 있는 수익을 얻을 것이다.

◎ 사이버트럭 딜리버리 이벤트 3분기에 할 예정이다.

◎ 상하이 메가펙토리를 설치한다는 발표를 하였으며, 에너지 저장 장치의 성장 속도는 전기차보다 빠를 것입니다.

FSD를 위한 주행 거리 데이터가 기하급수적으로 누적되고 있다.

◎ 신경망 트레이닝을 위해 도조의 개선 능력에 초점을 맞추며, 도조 역시 아마존의 클라우딩 서비스처럼 제공할 것이다.

◎ 메크로 환경이 좋지 않지만, 지금이 격차를 벌릴 때라 생각합니다.

마치며

"지금이 격차를 벌일 때다."라는 일론의 말과 같이 테슬라는 전기차 시장을 독점하려는 치킨 게임을 시작하였습니다. 이를 위해 매출과 영업이익률의 손실은 어쩔 수 없는 결과였을까요. 아무튼 월가의 기대치가 크긴 했지만 생각보다 리튬 가격 하락에 따른 원가 절감 효과가 크지 않았던 것 같습니다.

시장의 반응은 지켜봐야겠지만 단기적인 변동성은 각오해야 할 것 같습니다. 변동성의 파도를 탈지, 아니면 파도타기를 그만 둘진 투자자 개인이 판단해야겠습니다.

'경제적자유를 꿈꾸는 봄파 > 주식 투자' 카테고리의 다른 글

| [테슬라 뉴스] 5월 둘째 주 : 리튬 정제 공장 기공식/4월 중국 판매량 등 (29) | 2023.05.12 |

|---|---|

| 2023년 4월 미국 CPI 발표 분석과 금리 전망 (34) | 2023.05.10 |

| [SoFi] 2023년 1분기 SoFi(소파이) 양호한 실적 발표에도 주가가 하락한 원인 (48) | 2023.05.02 |

| 2023년 3월 미국 CPI 발표 분석 및 경기 침체를 언급한 FOMC 회의록 (32) | 2023.04.13 |

| [TSLA] 테슬라 2023년 1분기 인도량 발표 (21) | 2023.04.04 |

댓글