SoFi는 미국의 대표적인 온라인 금융회사로, 대출, 투자, 금융상품 등 다양한 서비스를 제공합니다. 이번 글에서는 SoFi의 2023년도 1분기 실적을 분석해보고자 합니다.

SoFi 1분기 실적 결과

| 예측치 | 실제 발표치 | |

| 순매출 | $441M | $460M |

| EPS | -0.08$ | -0.05$ |

이번 실적 발표에서 주목해 보야할 부분은 EBITDA의 성장입니다. SoFi는 아직 적자 기업이기 때문에 EBITDA를 이용하여 기업의 수익 능력을 알아볼 수 있는데요, 1분기의 연간 성장률이 무려 8.4배($9 > $76)를 기록했습니다. 참고로 지난 4분기에서도 전년 대비 14배의 성장을 기록하였습니다.

매출의 계산

ⓐ Total Revenue

(전체 매출)

ⓑ Gross Profit

= Total Revenue - COGS(Cost of Goods Sold)(매출 원가)

ⓒ Operating Income

(영업 이익)

=Gross Profit - Operating expense(영업 지출 : 급여, 복리 후생, 광고비 등) - SG&A(판관비)

ⓓ EBITDA

=Operating Income + 영업 외 수익

ⓔ Net Income

(순이익) = EBITDA - Tax - depreciation & amortization(감가상각비)

신규 가입자수와 금융 상품의 성장

SoFi의 CEO인 Noto는 이번 발표를 통해 "운영 효율성 개선과 함께 회원, 제품 및 교차 구매 추가에 대한 우리의 강력한 모멘텀은 광범위한 제품군과 고유한 금융 서비스 생산성 루프(FSPL) 전략의 이점을 반영합니다. (1) 433,000명 이상의 신규 회원을 추가하여 전년 대비 46% 증가한 약 570만 명의 총 회원으로 분기를 마감했습니다. 또한 분기 동안 거의 (2) 660,000개의 신제품을 추가했으며 연간 46% 증가한 약 860만 개의 총 제품으로 마감했습니다. 수익 대비 비용 비율은 연속적으로 약 100bp, 전년 대비 약 475bp 감소했습니다." 라고 말하였습니다.

(1) 회원수의 증가 : 433,000명 신규 회원 추가/ 전년 대비 46% 증가

(2) 판매 상품의 증가 : 660,000개의 신제품을 추가했으며 연간 46% 증가

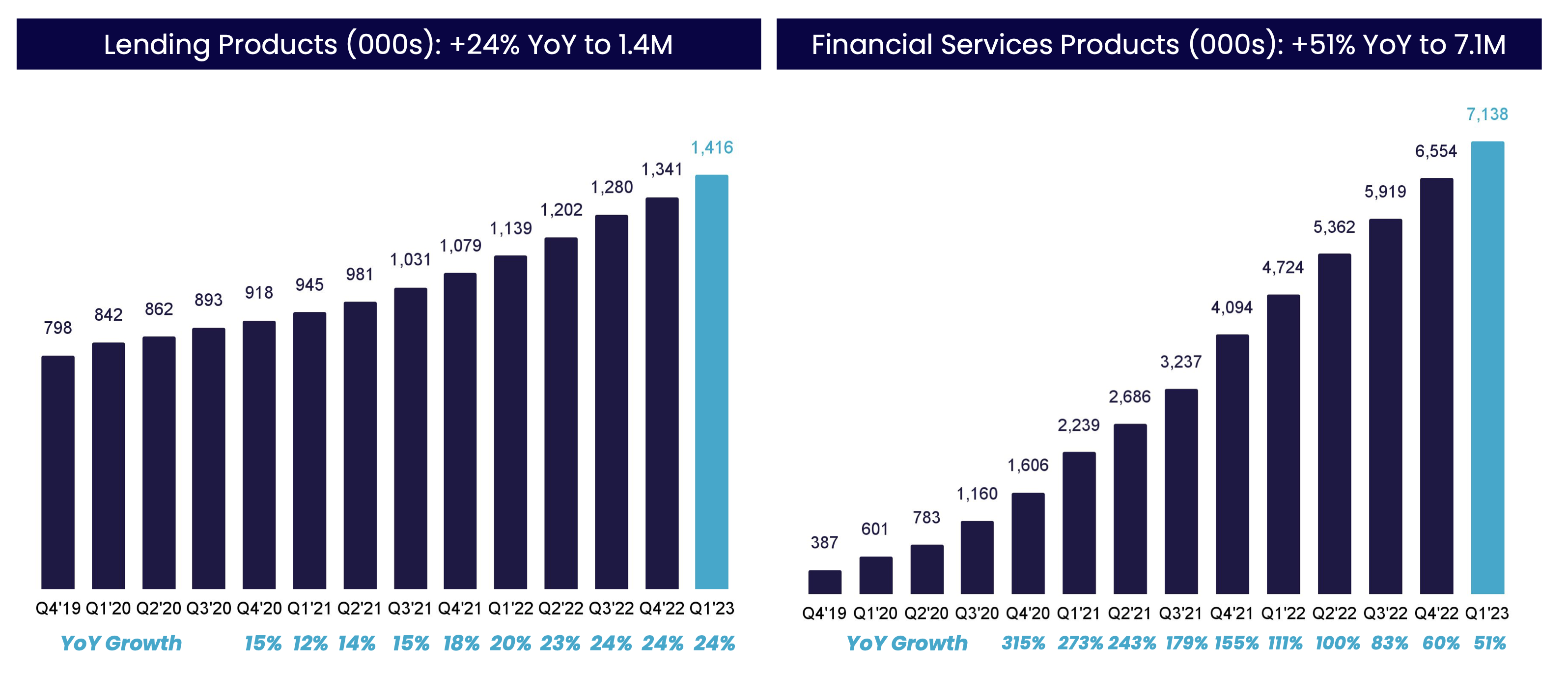

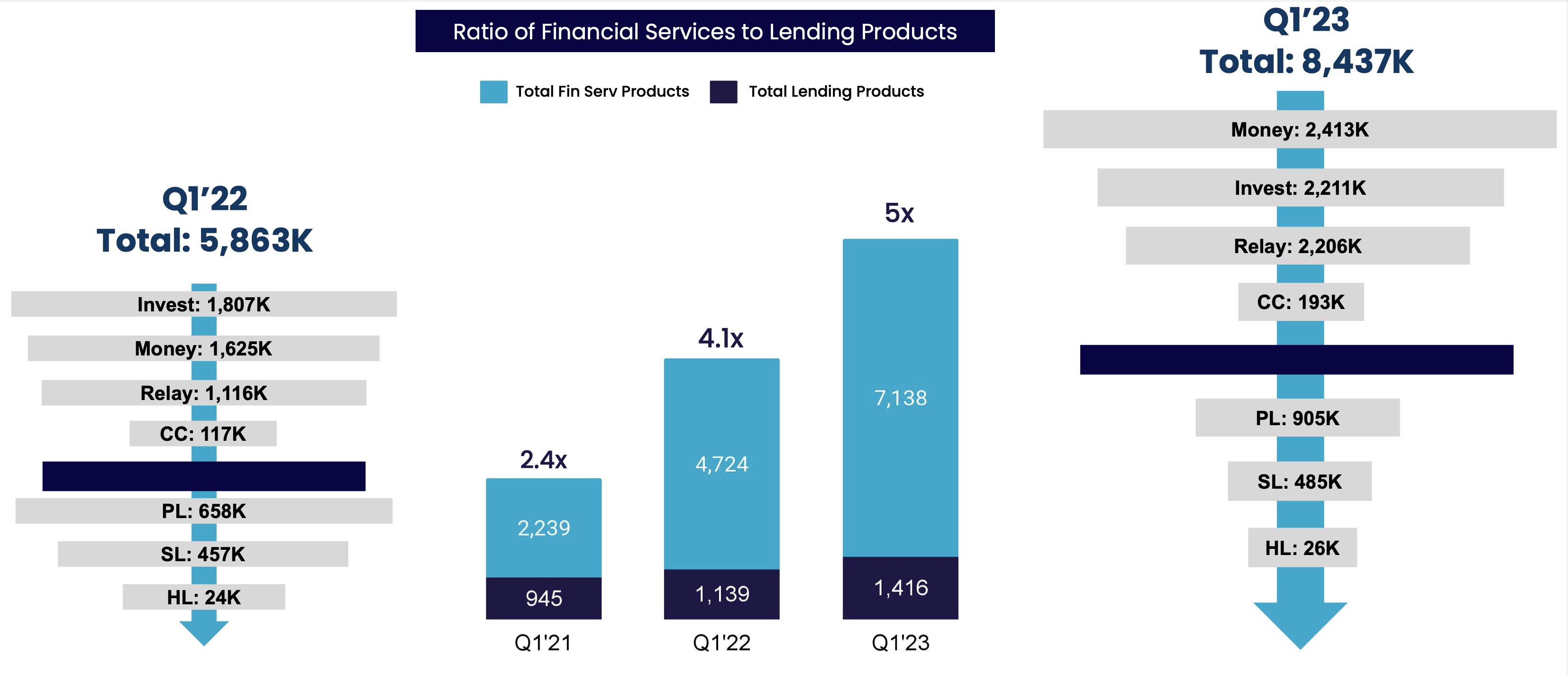

SoFi의 판매 상품에는 금융 서비스 부문과 대출 부문의 상품으로 나뉘어 집니다.

먼저, 금융 서비스 부문에서 총 상품은 2022년 1분기 470만 개에서 710만 개로 전년 대비 51% 증가했습니다. SoFi Money(당좌 예금 및 현금 관리 계정 포함)는 전년 대비 48% 성장했습니다. SoFi Invest는 전년 대비 22% 성장한 220만 개 제품을, SoFi Relay는 전년 대비 98% 성장한 220만 개 제품을 기록했습니다.

대출 상품은 주로 개인 대출에 대한 지속적인 기록적인 수요에 힘입어 전년 대비 24% 증가한 140만 개의 상품을 기록했습니다.

대출 부문 실적 결과

2023년 1분기 거의 30억 달러에 달하는 기록적인 개인 대출은 전년 동기 대비 9억 달러(46%) 증가했으며 전 분기 대비 20% 증가했습니다. 이는 자격을 갖춘 대출자를 위한 신청-승인 프로세스를 자동화하고 가속화하기 위한 기술에 대한 수년간의 투자와 높은 신용 품질을 유지하기 위한 위험 통제 및 언더라이팅 모델의 지속적인 테스트에 힘입어 가능했다고 합니다.

5억 2,500만 달러 이상의 1분기 학자금 대출 규모는 연방 학자금 대출 상환 유예 조치가 계속해서 사업에 부담을 주면서 팬데믹 이전 평균 규모보다 50% 이상 감소했습니다.

연준의 지속적인 고금리 정책으로 인해 1분기 주택 대출 금액은 약 9천만 달러로 전년 동기 대비 71% 감소했습니다.

금융 서비스 부문 실적 결과

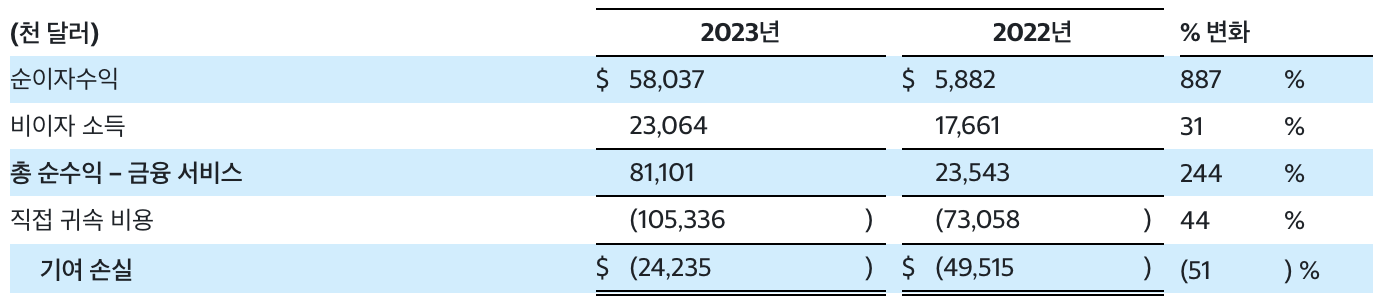

금융 서비스 부문 순수익은 2023년 1분기에 전년도 총 2,350만 달러보다 244% 증가한 8,110만 달러를 기록했습니다.

금융 서비스 부문 기여 손실은 2,420만 달러로 전년도 분기의 4,950만 달러 손실보다 2,530만 달러 개선되었습니다. 이는 금융서비스 사업을 효율적으로 확장함에 따라 운영 레버리지가 증가하는 것과 함께 해당 부문의 수익 창출이 지속적으로 개선된 결과라고 하였습니다.

소파이의 주요 비즈니스 모델은 교차 판매(FSLP)입니다. 금융 서비스 상품에 가입하기 위해 소파이에 유입된 회원들이 대출을 받을 수 있도록 하는 선순환 구조지요.

기술 플랫폼 부문 실적 결과

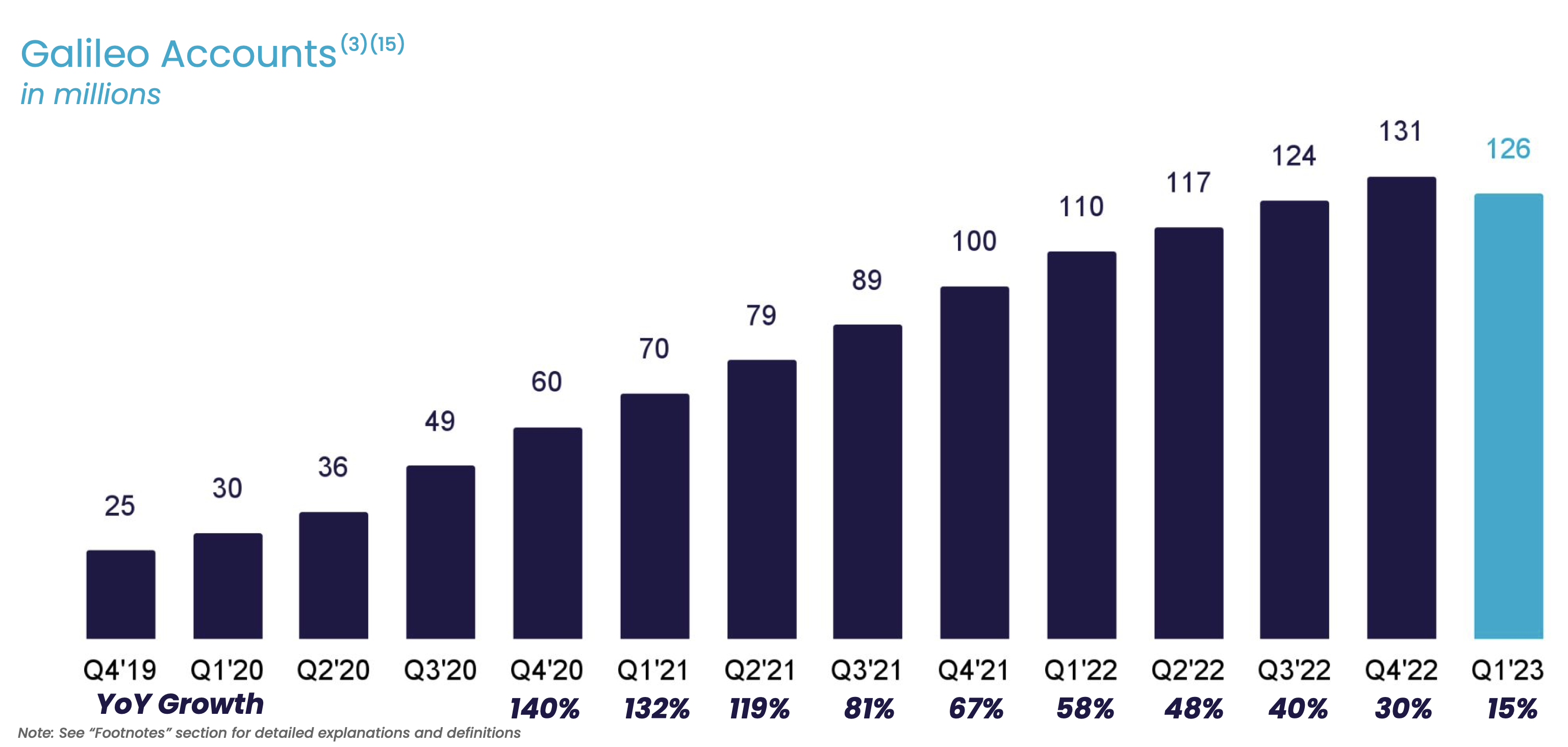

2023년 1분기 기술 플랫폼 부문 순수익 7,790만 달러는 전년 대비 28% 증가했으며, 여기에는 전년 대비 3% 증가한 기록적인 Galileo 매출과 Technisys의 지속적인 강력한 기여가 포함됩니다. 1,490만 달러의 기여 이익은 전년 대비 19% 감소하여 19%의 마진을 기록했습니다. 테크니시스를 제외한 공헌이익률은 28%였습니다.

기술 플랫폼의 총 클라이언트 계정은 전년 대비 15% 증가하여 1억 970만에서 1억 2630만으로 증가했습니다. (전 분기 대비해서는 감소하였네요.) SoFi는 2023년 1분기에 5개의 신규 고객과 계약했으며 그 중 4개는 B2B 고객이었습니다.

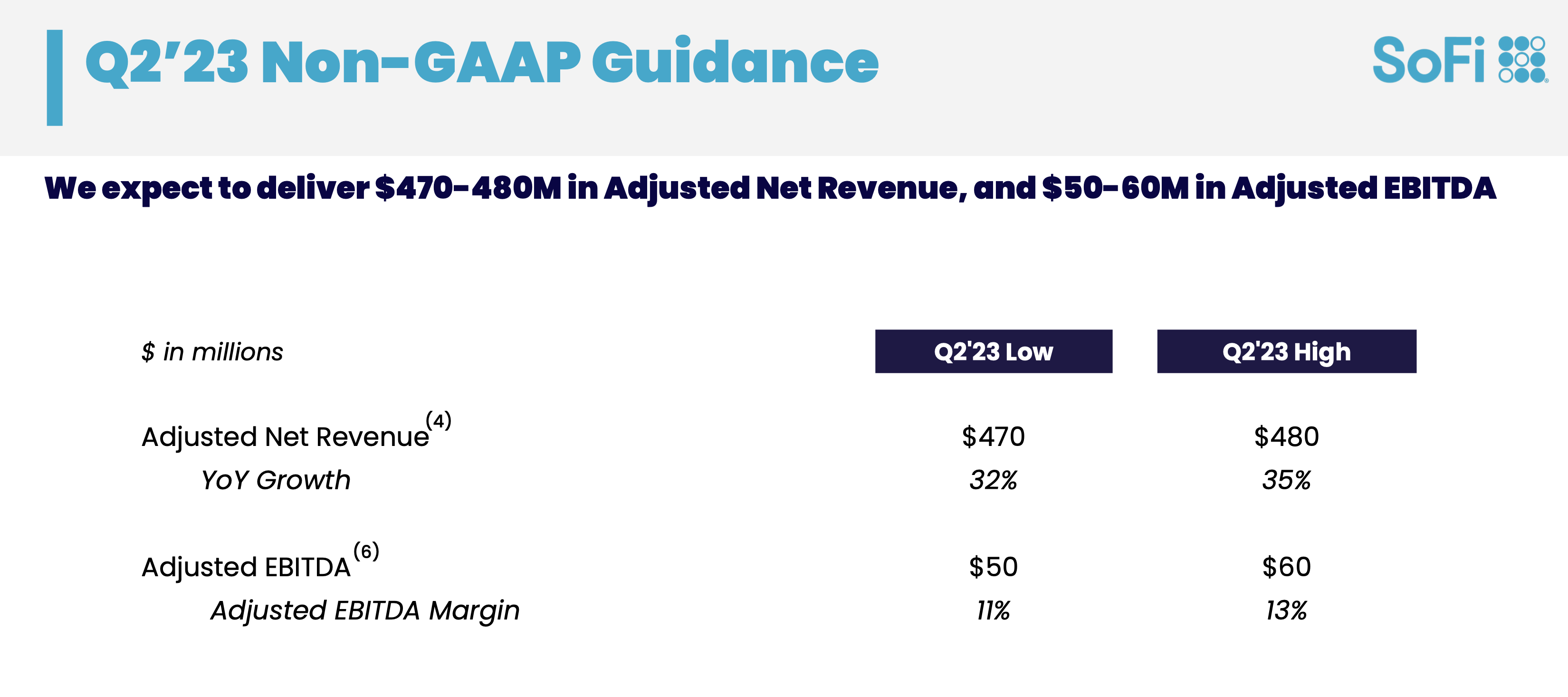

2023년 2분기 가이던스 & 2023년 FY 가이던스

2023년 2분기에 전년 동기 대비 32%~35% 증가한 4억7000만~4억8000만 달러의 조정 순수익과 조정 EBITDA 5000만~6000만 달러를 가이던스로 제시하였네요.

2023년 전체 연도의 조정 순수익을 이전 19억 2,500만 달러에서 20억 달러로 상향 조정한 19억 5,550만 달러에서 20억 2,000만 달러로, 연간 조정 EBITDA를 이전 2억 6,000만 달러에서 2억 8,000만 달러로 상향 조정한 2억 6,800만 달러에서 2억 8,800만 달러로 예상하였습니다.

이번 어닝 비트(이정도면 서프라이즈라고 해도 되는 것 아니오!)에도 주가는 폭락을 했습니다. 도대체 떨어지는 이유가 무엇일까 찾고 있었는데, 범인은 바로 'FY 2023 가이던스' 였네요.

앞서 SoFi는 19억 5,500만 달러 ~ 20억 2,000만 달러로 예측치를 발표하였는데요, 월가의 평균 컨센서스가 19억 7,000만 달러라고 합니다. 즉, SoFi가 양호한 1분기 매출과 2분기 가이던스를 내놨음에도 불구하고 연간 컨센서스는 크게 올리지 않았다는 점과 SoFi 가 제공한 컨센서스 중 최하단의 경우의 수가 월가의 컨센서스보다 낮다는 점. 바로 이러한 이유로 주가를 투자자의 심리를 위축 시켰고 그 결과 폭락하였다고 하네요. 이런 것을 보면 SoFi는 테슬라와 비슷하게 미운털이 박힌 것 같은 느낌이 드는군요.

'경제적자유를 꿈꾸는 봄파 > 주식 투자' 카테고리의 다른 글

| [테슬라 뉴스] 5월 둘째 주 : 리튬 정제 공장 기공식/4월 중국 판매량 등 (29) | 2023.05.12 |

|---|---|

| 2023년 4월 미국 CPI 발표 분석과 금리 전망 (34) | 2023.05.10 |

| [테슬라] 2023년 1분기 실적 발표 분석 및 어닝콜 이야기 (50) | 2023.04.20 |

| 2023년 3월 미국 CPI 발표 분석 및 경기 침체를 언급한 FOMC 회의록 (32) | 2023.04.13 |

| [TSLA] 테슬라 2023년 1분기 인도량 발표 (21) | 2023.04.04 |

댓글