넷플릭스의 어닝 서프라이즈로 시작한 빅테크의 실적 발표를 테슬라가 이어갈 수 있을지 관심이 모이고 있었습니다. 하지만 3분기 인도량을 미스하면서, 이번 3분기 실적에 대한 불안이 조성이 되었습니다. 그런데 최근 약 10% 의 주가가 반등하면서 이번 실적 발표에 기대감을 나타내고 있었지요. 과연 테슬라는 지속적으로 성장할 것이라는 투자자의 기대를 만족시킬 수 있을까요?

1. 테슬라 3분기 실적 분석

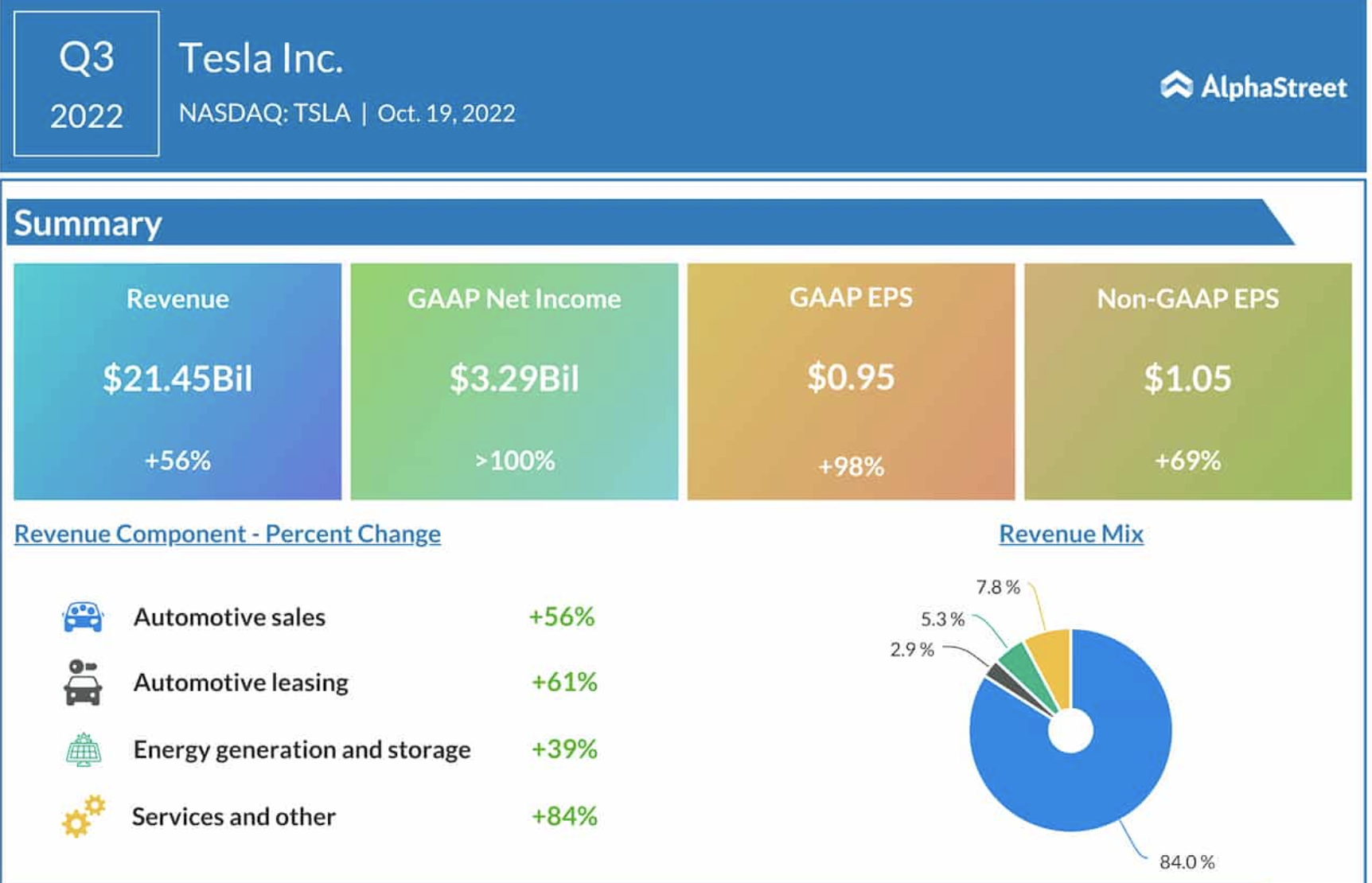

결과는 간단히 말하자면, 테슬라는 매년 50% 성장이라는 약속을 지켰습니다. 하지만, 시장의 컨센서스를 놓고 보자면 주당순이익( EPS)은 $1.05로 기대치를 충족시켰고 매출 및 마진(이익률)은 기대치를 충족시키지 못했습니다. 테슬라 3분기 실적 발표 내용은 테슬라 홈페이지에서 다운 받으실 수 있습니다. (아래 링크로 다운로드)

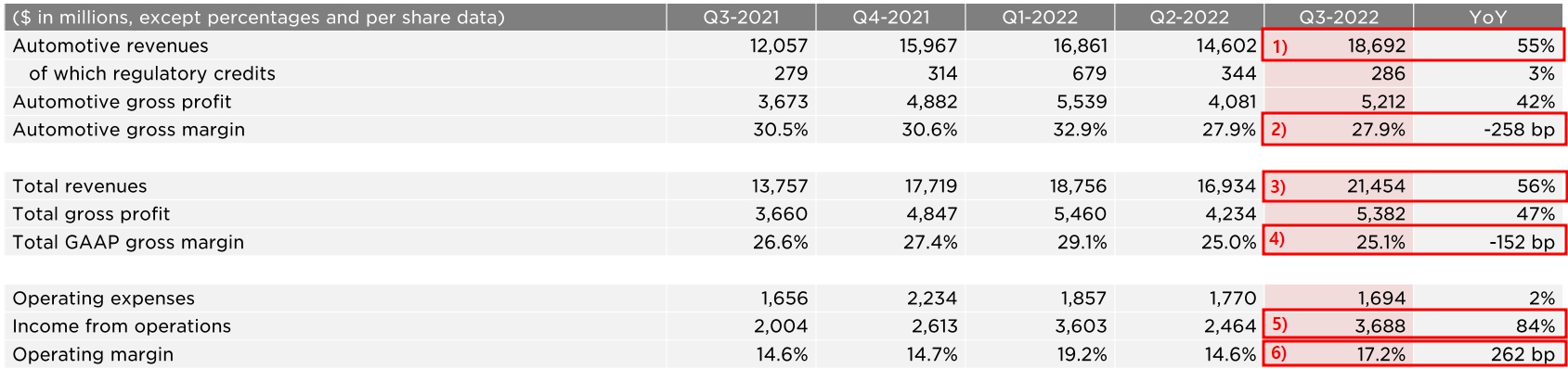

1)2) 자동차 비즈니스의 매출 및 매출 총 이익률

테슬라의 자동차 비지니스 부분의 매출은 $18.7B로 전년 동기 대비 55%의 성장률을 보였습니다. 그리고 매출 총이익률은 27.9%로 전년 동기 대비 2.58% 하락을 하였습니다.

3) 4) 전체 매출 및 매출 총 이익률

테슬라의 비즈니스 전체 매출은 $21.5B로 전년 동기 대비 56%의 성장률을 보였습니다. 그리고 전체 매출의 총이익률은 25.1%로 전년 동기 대비 1.52% 하락을 하였습니다. 매출은 자동차 인도량의 증가, 자동차 평균 가격(ASP)의 상승과 다른 비즈니스에서 성장을 이끌었습니다. 반면에 강달러로 인한 환차손은 매출에 부정적인 영향을 끼쳤습니다.

5) 6) 영업 이익 및 영업 이익률

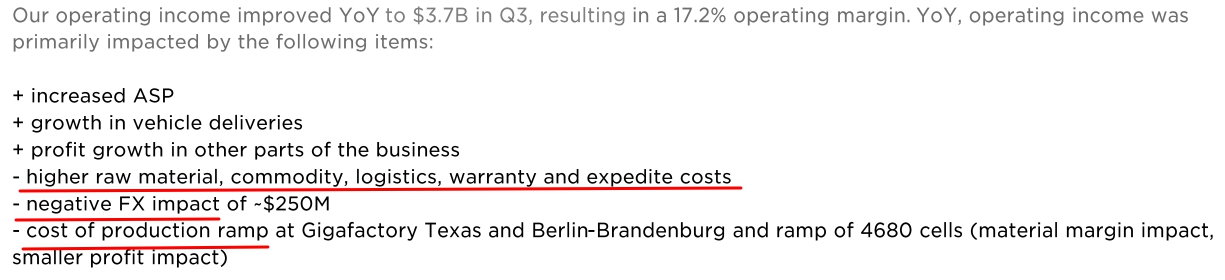

테슬라의 영업 이익은 $3.7B로 전년 대비 84%라는 엄청난 성장을 하였습니다. 더불어 영업 이익률 역시 17.2%로 전년 동기 대비 2.62% 상승하였습니다. 원자재 가격 및 운송비 등이 상승하였고 강달러로 인한 환차손, 그리고 기가텍사스와 베를린, 4680베터리셀의 램프업으로 인한 지출이 발생했음에도 불구하고 위와 같은 영업 이익률을 달성한 것은 엄청난 성과라고 생각합니다.

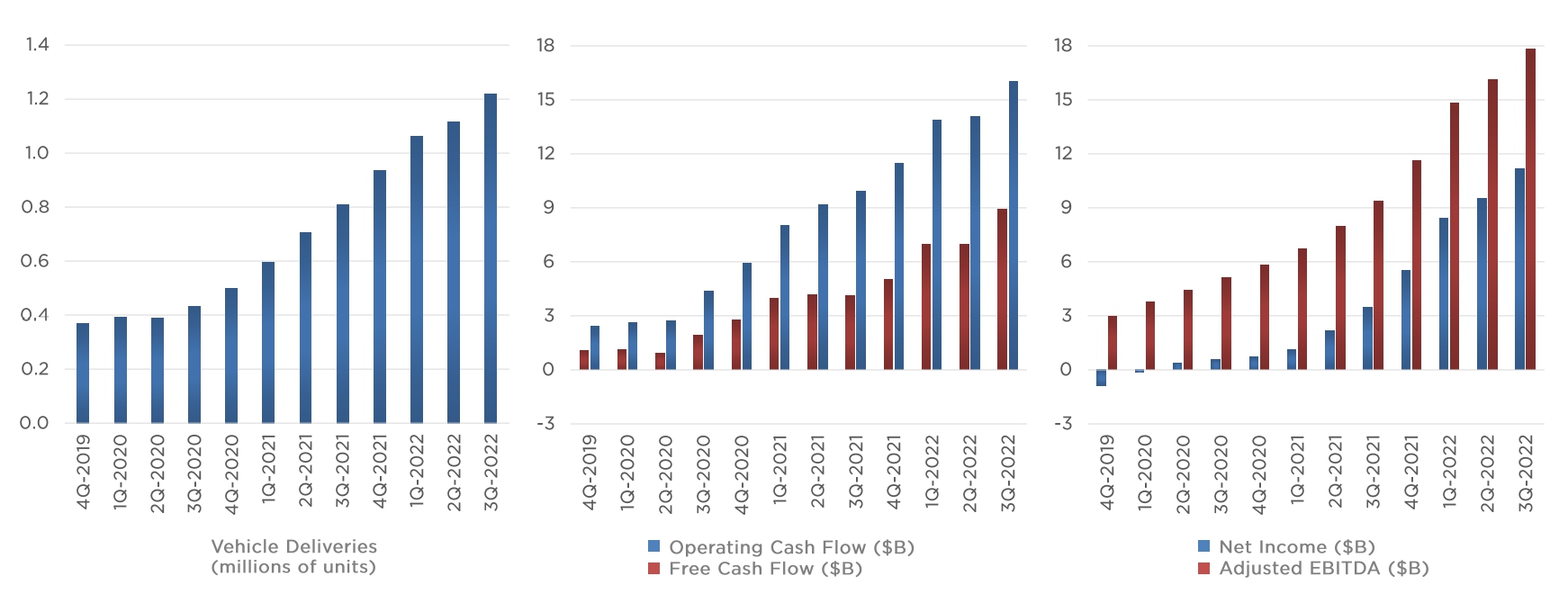

테슬라의 전년 대비 매출 성장률의 그래프를 보면 다른 자동차 기업과 S&P500의 다른 기업과 비교했을 때 엄청난 차이를 보이고 있습니다. 다른 레거시 자동차 기업의 영업 이익률은 10%를 넘기지 못하는 것이 보통이고 S&P500의 평균 영업 이익률과 비교했을 때도 더 높다는 것은 제조업에 기반을 둔 테슬라의 미친 기업 운영 효율을 볼 수 있습니다.

7) 잉여현금흐름(FCF) 및 현금

테슬라의 이번 분기 잉여현금흐름은 $3.3B였으며 이 중 $0.9B의 부채를 상환하였습니다. 그렇게 $2.2B가 증가하였으며 테슬라가 보유한 현금(현금, 현금성 자산, 유가 증권)은 $21.1B 입니다. 아래 그래프에서 볼 수 있듯이 테슬라는 돈을 굉장히 잘 벌고 있는 기업입니다.

2. 테슬라의 3분기 사업에 대한 자세한 이야기

1) 테슬라 자동차의 생산 능력

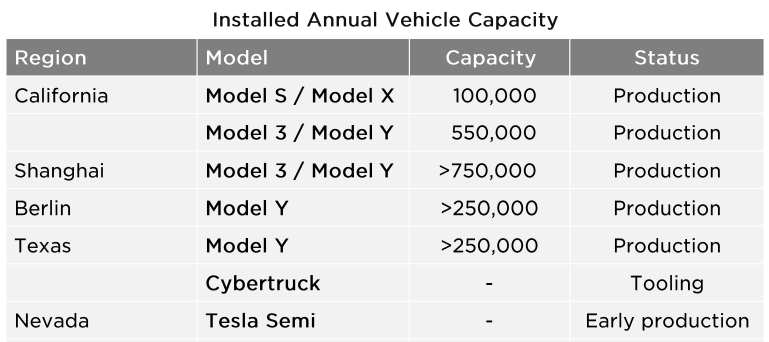

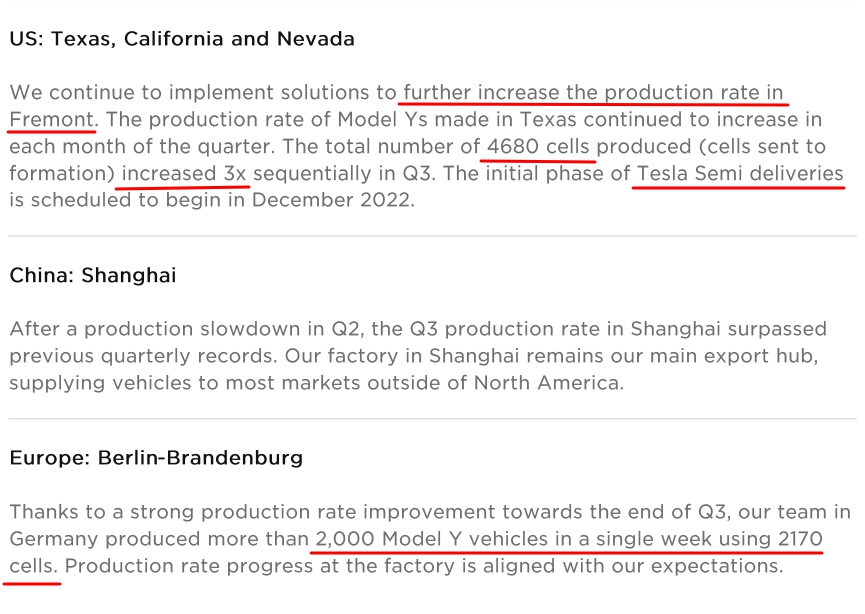

테슬라의 3분기 기준 자동차 생산능력은 연 190만대입니다. 아래 표에서 볼 수 있듯이 텍사스에서 생산될 사이버 트럭이 Tooling(담금질)으로 나온 것을 보면 출시할 준비를 마치는 중이라는 것일까요? 미국 전체 공장에서 기가텍사스의 생산 비중이 더 늘어날 것으로 보이고, 4680 배터리도 이번 분기에서 점진적으로 3배로 생산을 늘리고 있다고 합니다. 더불어 올 12월에 세미 트럭이 인도를 시작할 것이라고 설명하였습니다.

2) 테슬라의 오토파일럿과 FSD

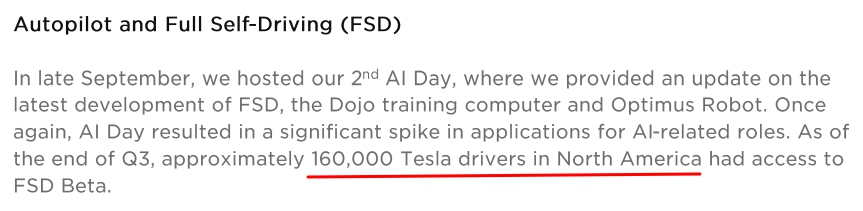

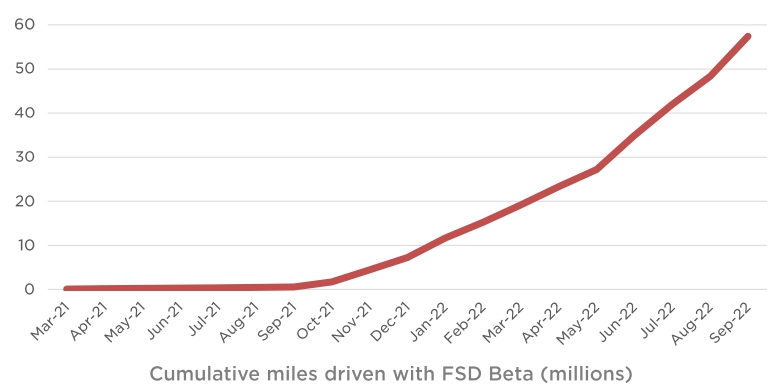

3분기 말 대략적으로 16만명의 운전자가 FSD 베타를 사용하고 있으며, 그들로 인한 누적 데이터는 기하급수적으로 늘어나고 있습니다. 그리고 올해 말 FSD 베타를 와이즈 릴리즈 할 계획이라고 밝혔습니다.

3. 어닝콜에서 나온 주요 Q&A

Q. 수요 감소 걱정 없나?

A. 4분기에 생산한 차량을 전부 인도할 것이고 연평균 성장률 50% 지킬 예정임 (그러려면 4분기에 거의 50만 대의 차량을 인도해야 함)

Q. 자사주 매입할껀가?

A. 그 사안에 대해 이사회와 이야기하였으며 찬성한다고 했음. 현재 자사주 매입에 대한 검토를 진행 중이며 $5~10B 수준을 2023년에 진행하겠음.

더불어, 일론머스크는 투자자들에게 " 장기적인 관점을 갖고 우리 회사에 투자해라. 내가 생각하기에 우리 테슬라는 애플과 아람코를 합친 시총보다 더 많은 시총을 지닌 회사로 성장할 것이다. 그런데 그건 옵티머스를 제외한 거야."라고 말했습니다.

4. 마치며

이번에 발표된 실적에서 볼 수 있듯이 테슬라는 꾸준히 엄청난 성장을 이어가고 있습니다. 그리고 어닝 콜에서 나온 이야기와 같이 일론 머스크는 이러한 성장을 이어 갈 수 있다는 자신감을 보여주고 있습니다. 하지만 일부 언론에서는 50% 성장과 자신감을 미끼로 여기에 조금이라도 미치지 못한다면 성장이 둔화되었다며 테슬라를 깎아내릴 것이 분명하지요. 오늘 실적 발표 후 하락하는 주가가 보여주는 것처럼요. 주가는 기업의 가치를 전부 반영하지 못합니다. 반면에 테슬라는 기업의 가치를 데이터로 보여주고 있습니다.

※ 긴 글 읽어 주셔서 감사합니다. 위의 글은 테슬라의 객관적인 실적에 대한 이야기와 아주 조금의 주관적인 생각을 정리한 것입니다. 투자에 참고만 해주세요. ※

'경제적자유를 꿈꾸는 봄파' 카테고리의 다른 글

| [미국주식 상식]써머타임(DST)의 유래와 서머타임 후 미국 주식 거래 시간 (20) | 2022.11.04 |

|---|---|

| SoFi(소파이)의 비지니스 모델 및 3분기 실적 발표 결과 (24) | 2022.11.02 |

| 내려가지 않는 기대인플레이션, 미국 경제는 인플레이션의 고질병에 빠지나 (36) | 2022.10.17 |

| [미국 증시] 9월 CPI 발표 결과 예상치 상회, 하지만 시장은 급반등? (18) | 2022.10.14 |

| [테슬라] 2022년 3분기 생산량 및 인도량 발표 (20) | 2022.10.04 |

댓글